コンベクシティ・アジャストメントとは、金利スワップやオプション等のデリバティブにおいて、将来の金利予測曲線を構築する際に生じる非直線性(凸性)によって調整される価格補正である。

概要

金利デリバティブは、主に割引率やフォワードレートが固定化された理論的な環境下で評価される。実際の市場では、金利が確率過程として変動し、将来の期待値と現在の観測値との間に非線形性が存在する。この非直線性は「凸性」と呼ばれ、特に長期金利や高ボラティリティ環境で顕著になる。コンベクシティ・アジャストメントは、こうした市場実態を反映させるために開発された補正手法であり、理論上のフォワードレートを実際の期待値へと変換する役割を担う。

役割と機能

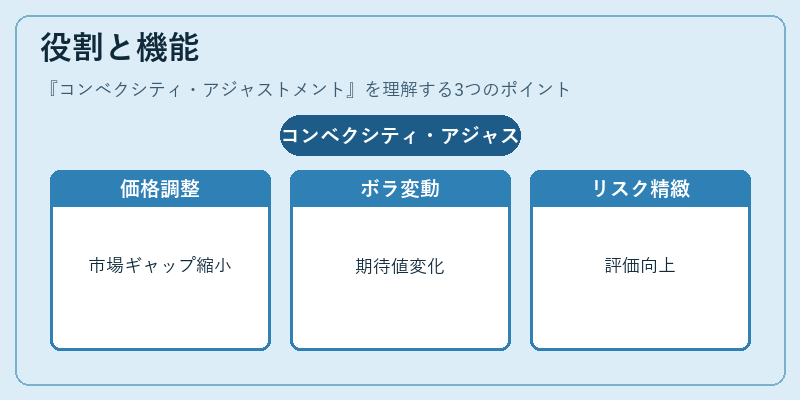

コンベクシティ・アジャストメントは、以下のような場面で具体的に使用される。

- スワップション:ブラックモデル等で計算された理論価格が実市場と乖離する場合、凸性補正を加えることで現行金利曲線との整合性を確保する。

- キャップ・フォール:ボラティリティ構造の変動に伴い、将来の金利期待値が変化するため、凸性調整で価格精度を向上させる。

- CDS(クレジットデフォルトスワップ):金利と信用スプレッドの相関が存在する場合、金利凸性を考慮した補正が必要となる。

- バリアオプション・ストラドル:金利変動により到達確率が非線形になるため、凸性調整でリスク評価を精緻化する。

実務上は、各デリバティブのプレミアムやヘッジ比率に対して凸性補正項を加算・減算し、価格モデルと市場観測値とのギャップを縮小する。これにより、ポートフォリオ全体のリスク管理が一層精緻化される。

特徴

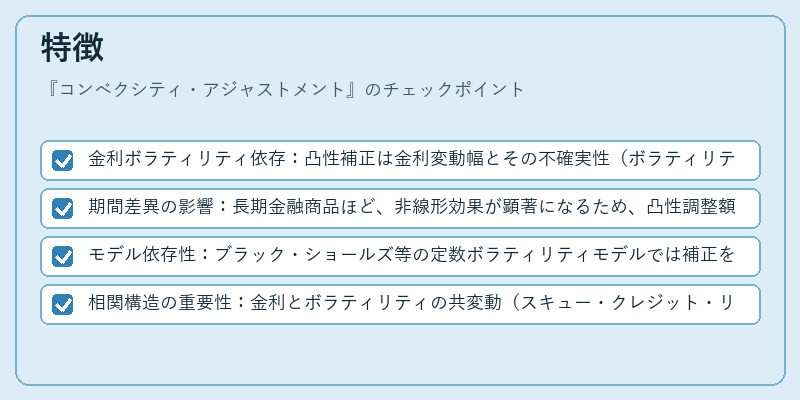

- 金利ボラティリティ依存:凸性補正は金利変動幅とその不確実性(ボラティリティ)に比例して増大する。

- 期間差異の影響:長期金融商品ほど、非線形効果が顕著になるため、凸性調整額も大きくなる。

- モデル依存性:ブラック・ショールズ等の定数ボラティリティモデルでは補正を手動で追加する必要がある。一方、ハイパーボリュームスプレッド(HBS)やモンテカルロ法に基づくシミュレーションでは、凸性効果が自動的に組み込まれる。

- 相関構造の重要性:金利とボラティリティの共変動(スキュー・クレジット・リスク)を考慮しない場合、補正項は過小評価される可能性がある。

これらの特徴により、コンベクシティ・アジャストメントは単なる数式的な修正ではなく、市場環境とモデル設計の両面から検討すべき重要要素となっている。

現在の位置づけ

金融市場が多曲線(ディスカウント曲線、フロア曲線、ボラティリティ曲線)へ移行したことで、凸性補正はより不可欠なツールとなった。規制当局や監督機関は、デリバティブ取引における価格精度とリスク計測の向上を求めているため、コンベクシティ・アジャストメントの適用が標準化されつつある。また、近年ではAI・機械学習による市場データ解析が進展し、凸性補正パラメータのリアルタイム推定やモデル更新が可能になっている。これにより、ヘッジ戦略やVaR計算においても、凸性調整を組み込んだ高度なリスク管理手法が普及している。

総じて、コンベクシティ・アジャストメントは金利デリバティブの価格決定とリスク評価に不可欠な要素であり、現代金融工学における基盤技術として位置づけられている。

続きを読むには確認が必要です

関連記事