コンベクシティリスク調整とは、債券価格と金利の非線形関係を考慮して、デュレーションで近似した単純化モデルに対する誤差補正を行う手法である。

目次

概要

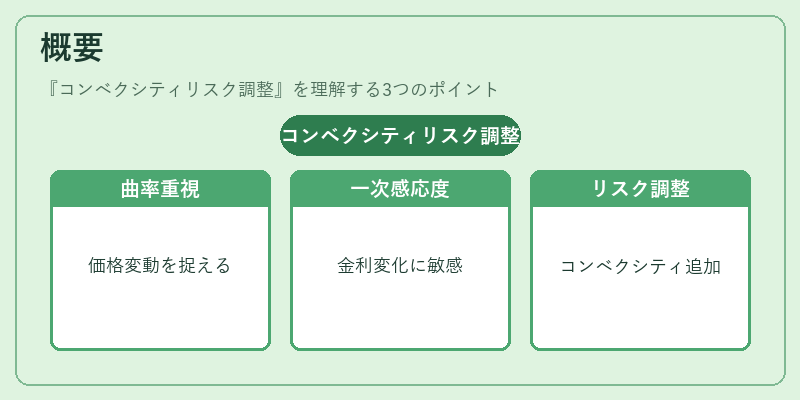

金利が変動すると債券価格は線形ではなく曲線的に反応し、その曲率を「コンベクシティ」と呼ぶ。デュレーションは一次導関数として金利変化への感応度を示す一方、実際の価格変動は二次導関数(コンベクシティ)によって大きく左右される。特に長期債や高利回り証券ではコンベクシティが顕著であり、デュレーションだけでリスクを評価すると過小見積もりになる恐れがある。そこで、金利変動幅が一定以上の場合に備えて、価格予測にコンベクシティ項を追加する調整手法が開発された。

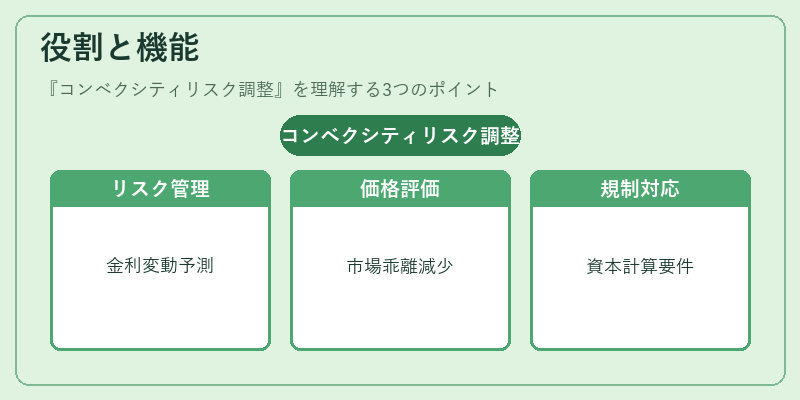

役割と機能

- リスク管理:デュレーション+コンベクシティの組み合わせは、金利変動による損益をより正確に予測でき、ポートフォリオのヘッジ戦略設計に不可欠である。

- 価格評価:債券の公正価値算定やデリバティブ取引(例:金利スワップ・オプション)では、コンベクシティ調整を用いることで市場価格との乖離を減らす。

- 規制対応:金融機関は資本計算の際にリスク加重資産を評価するため、デュレーションだけでなくコンベクシティも考慮したモデルを求められることがある。

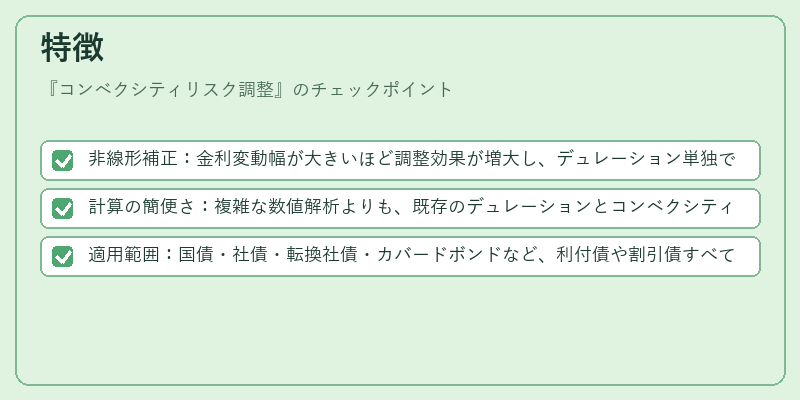

特徴

- 非線形補正:金利変動幅が大きいほど調整効果が増大し、デュレーション単独では捕捉できない価格曲率を反映する。

- 計算の簡便さ:複雑な数値解析よりも、既存のデュレーションとコンベクシティ指標を組み合わせるだけで実装できる点が利点。

- 適用範囲:国債・社債・転換社債・カバードボンドなど、利付債や割引債すべてに対して有効であり、特に高いクレジットリスクを伴うジャンク債では調整が重要になる。

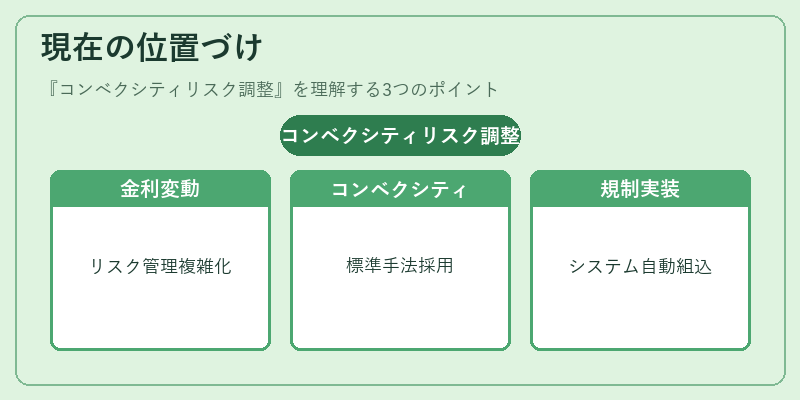

現在の位置づけ

近年の金利低下局面や金融政策の変化により、金利スプレッドが拡大・縮小する場面が増加している。そのため、デュレーションだけでリスクを把握すると不十分となり、コンベクシティ調整は投資銀行・資産運用会社にとって標準的な手法として位置づけられている。規制当局も、ストレステストやVaR計算の際に非線形リスクを考慮するよう指導しており、多くのリスク管理システムが自動的にコンベクシティ項を組み込む機能を備えている。さらに、金利スワップ・オプション市場では、コンベクシティ調整を反映した価格モデルが主要な評価手段となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事