コンベクシティ金利スワップ曲線リスク指標とは、金利スワップの価格変動に対する非直線的感応度を定量化し、スワップ曲線全体のリスク評価に用いられる統計量である。

目次

概要

金利スワップは固定金利と浮動金利の交換契約であり、その価格はスワップ曲線(各満期のイールド)に依存する。従来、デュレーションが直線的感応度を示す一方で、実際の価格変動は非直線的であるため、コンベクシティが導入された。スワップ曲線リスク指標は、各満期に対するコンベクシティを集約し、曲線全体のリスクプロファイルを把握できるよう設計されている。

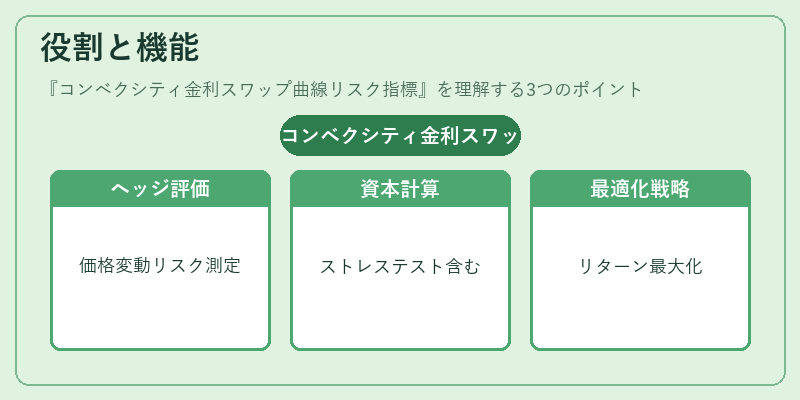

役割と機能

- ヘッジ評価:スワップポートフォリオの価格変動リスクを定量化し、ヘッジ戦略の有効性を検証する。

- 資本充足率算出:規制上のストレステストにおいて、非直線的リスク要因としてコンベクシティが計上される。

- ポートフォリオ最適化:デュレーションと組み合わせて、リターン対リスク比を最大化する資産配分を導く。

特徴

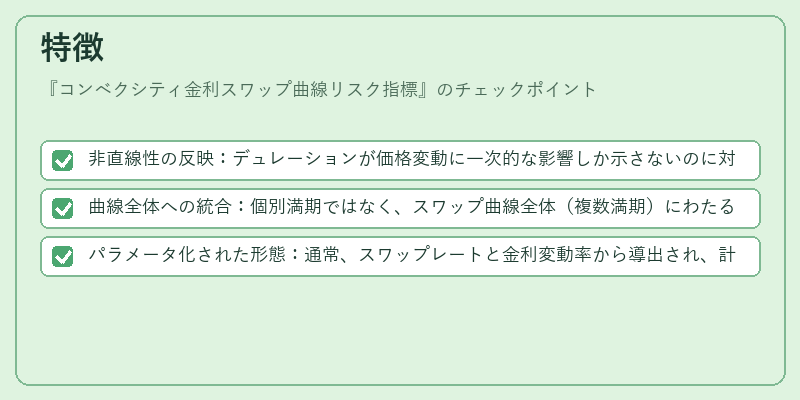

- 非直線性の反映:デュレーションが価格変動に一次的な影響しか示さないのに対し、コンベクシティは二次的感応度を測定。

- 曲線全体への統合:個別満期ではなく、スワップ曲線全体(複数満期)にわたるリスクを一つの指標で表す。

- パラメータ化された形態:通常、スワップレートと金利変動率から導出され、計算式は安定した構造を持つ。

現在の位置づけ

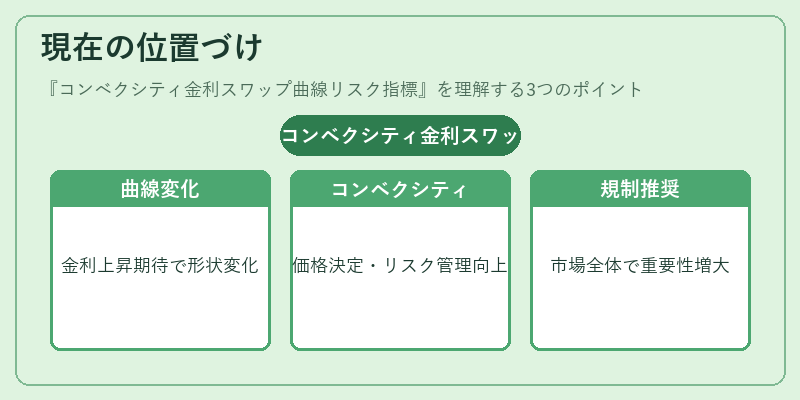

近年の低金利環境や長期的な金利上昇期待に伴い、スワップ曲線の形状変化が顕著になった。金融機関はコンベクシティ指標を活用し、デリバティブ取引の価格決定とリスク管理を高度化している。また、規制当局もストレステストにおいて非直線的リスク要因として採用を推奨しており、市場全体で重要性が増大している。

×

続きを読むには確認が必要です