コンベクシティ金利スワップ曲線リスク値とは、金利スワップ取引における将来の利率変動が価格に与える非直線的影響を定量化した指標である。

概要

金利スワップは固定金利と浮動金利を交換するデリバティブで、主に資金調達コストやヘッジ目的で利用される。スワップ価格は市場の金利曲線(イールドカーブ)に依存し、その変動が取引価値に影響を与える。単純なデュレーションだけでは捕捉できない、金利変動に対する非線形感応度を表す概念がコンベクシティである。コンベクシティ金利スワップ曲線リスク値は、この非直線性を定量化し、スワップの価格感応度をより正確に評価するために開発された指標である。金融機関はヘッジ戦略や資産負債マッチングにおいて、このリスク値を用いて金利変動による損益予測を行う。

役割と機能

-

価格感応度の補正

デュレーションは一次導関数であるが、金利曲線の形状が変化すると二次導関数(コンベクシティ)が重要になる。リスク値は、デュレーションだけでは見落とされる価格変動を補正し、スワップポジションの実質的なヘッジ効果を評価する。 -

ヘッジ戦略の最適化

金利スワップのポートフォリオに対して、金利上昇・下降が非線形であることを考慮したヘッジ比率を算定できる。特に長期スワップや高い固定金利を持つ取引ではコンベクシティが大きく影響し、リスク管理の精度向上につながる。 -

バリュエーションとレポーティング

金融機関内部統制や外部監査において、スワップの公正価値を算定する際にコンベクシティリスク値を組み込むことで、より透明性のある報告が可能になる。特に金利上昇局面での損益評価において重要な役割を果たす。 -

規制対応

バーゼル規制や国際金融監督機構(FCA、ESMA等)が要求するリスク指標として、コンベクシティを含む金利リスク測定が求められるケースが増えている。リスク値はこれらの基準に沿ったリスク管理フレームワークを構築する際に不可欠である。

特徴

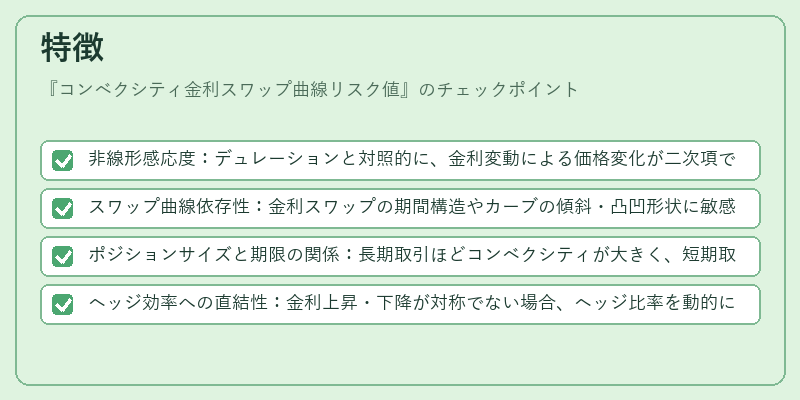

- 非線形感応度:デュレーションと対照的に、金利変動による価格変化が二次項で表現される。

- スワップ曲線依存性:金利スワップの期間構造やカーブの傾斜・凸凹形状に敏感に反応する。

- ポジションサイズと期限の関係:長期取引ほどコンベクシティが大きく、短期取引では影響は限定的。

- ヘッジ効率への直結性:金利上昇・下降が対称でない場合、ヘッジ比率を動的に調整する必要がある。

コンベクシティ金利スワップ曲線リスク値は、単一の数値で非直線感応度を表すため、デュレーションと組み合わせて使用されることが多い。これにより、金利変動による価値変化を一次・二次要素で分解し、リスク管理の精緻化が図られる。

現在の位置づけ

近年の低金利環境と金融市場のボラティリティ増大に伴い、金利スワップ取引はヘッジや投資戦略の中心的役割を担っている。コンベクシティ金利スワップ曲線リスク値は、特に長期固定金利ポジションで顕著な影響力を持ち、金融機関のバランスシート管理に不可欠となっている。

規制面では、金融危機後の監督強化により、金利リスク測定指標としてコンベクシティが必須項目とされるケースが増加している。さらに、ESG投資や持続可能なファイナンスの拡大に伴い、長期的な金利動向を踏まえたリスク評価が求められるため、コンベクシティ指標は重要性を一層高めている。

市場では、データプロバイダーや金融ソフトウェア企業が専用の計算ツールやダッシュボードを提供し、投資家・ヘッジファンドがリアルタイムでリスク値をモニタリングできる環境が整いつつある。これにより、金利スワップ取引における非線形リスク管理の精度と効率性が大幅に向上している。

続きを読むには確認が必要です