法人税の税額控除(外国税額控除)とは、海外で発生した所得に対して支払った税金を、日本国内の法人税から差し引くことができる制度である。

概要

企業が国外で事業活動を行う際、現地政府へ課税されるケースが多い。これらの外国税は、同一所得に対して二重課税となるリスクを伴うため、国内法では一定の調整措置が設けられている。外国税額控除は、その調整措置として位置づけられ、国際的な投資や貿易拡大を促進する政策手段である。制度は、各国との租税条約に基づく取扱いと、国内法上の定義・計算方法が明確化されている点が特徴だ。

役割と機能

外国税額控除は、法人税の課税ベースを実質的に調整することで、企業の国際競争力を維持しつつ、公平な税負担を保証する。具体的には、以下のような場面で活用される。

- 海外子会社や支店が現地法人税を納付した場合、その額を本社の法人税から控除できる。

- 取引先国と租税条約を結んでいる場合、条約上の優遇税率で課税された金額に対しても控除対象となる。

- 外国で発生した所得が日本国内に持ち込まれる際、二重課税を避けるために控除が適用される。

特徴

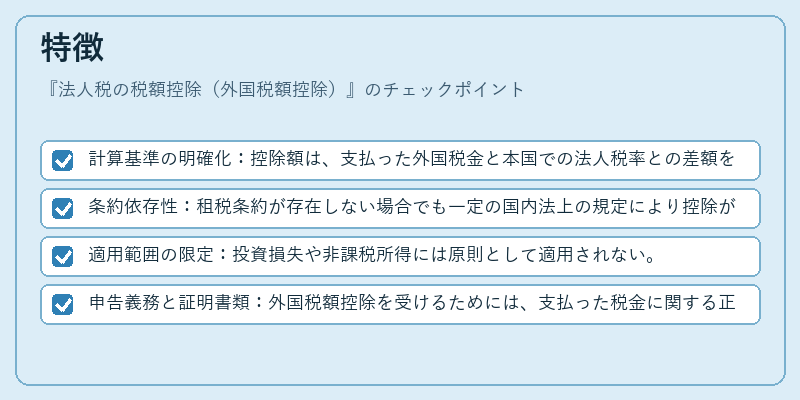

- 計算基準の明確化:控除額は、支払った外国税金と本国での法人税率との差額を上限として設定されている。

- 条約依存性:租税条約が存在しない場合でも一定の国内法上の規定により控除が認められるケースがある。

- 適用範囲の限定:投資損失や非課税所得には原則として適用されない。

- 申告義務と証明書類:外国税額控除を受けるためには、支払った税金に関する正確な記録と、必要に応じて現地税務署からの証明書が求められる。

現在の位置づけ

近年、グローバル化が進む中で企業は多国籍展開を加速させている。その結果、外国税額控除は国際的な投資環境において不可欠な制度となっている。各国との租税条約の更新や、OECDによる二重課税防止策の強化が進む中で、控除適用条件や計算方法も継続的に見直されている。また、デジタル経済の拡大に伴い、データセンターやクラウドサービスなど新たな所得源が増えることで、外国税額控除の対象範囲は広がりつつある。金融機関やコンサルティング業界では、海外事業を持つクライアント向けにこの制度を活用した税務戦略の策定支援が重要なサービスとして位置付けられている。

続きを読むには確認が必要です