コスト最小化インデックス構成とは、指数を再現する際に発生する取引費用や信託報酬などの総コストを抑えることを目的とした構成手法である。

概要

指数投資は市場全体または特定セグメントをベンチマークとして追跡し、分散効果と低コストを実現する。従来のインデックスファンドでは、完全再現(フルロール)や代表株式選択で構成されることが多かったが、取引量増大に伴う手数料負担が課題となった。そこで開発されたのがコスト最小化インデックス構成である。この手法は、ベンチマーク指数と同等のリターンを維持しつつ、購入・売却時の取引費用、税金、管理報酬を最適化する。主にパッシブ運用やETF、iDeCo対応投信などで採用される。

役割と機能

コスト最小化インデックス構成は、以下のような場面で重要な役割を果たす。

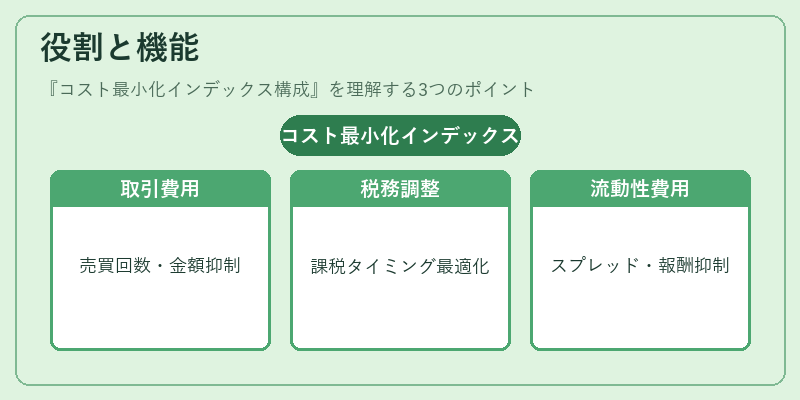

1. 取引費用削減:指数に含まれる銘柄数が多い場合、全銘柄を保有するよりも代表株式やサンプルロールを選択し、売買回数と金額を抑える。

2. 税務最適化:キャピタルゲイン課税のタイミングを調整し、投資家に対して実質的な手取りリターンを最大化する。

3. 流動性管理:流動性が低い銘柄への過度のエクスポージャーを避けることで、ポジション調整時のスプレッド拡大を防止。

4. 信託報酬とのバランス:投資家にとって総コストは取引費用だけでなく管理費も含むため、構成手法自体が低い信託報酬設定と相乗効果を生む。

特徴

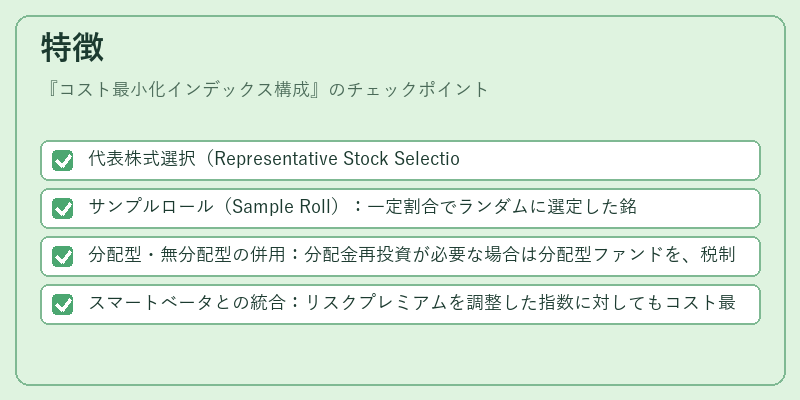

- 代表株式選択(Representative Stock Selection):指数の主要銘柄を数枚選び、同等のパフォーマンスを狙う手法。

- サンプルロール(Sample Roll):一定割合でランダムに選定した銘柄を保有し、全体構成と統計的性質を近似。

- 分配型・無分配型の併用:分配金再投資が必要な場合は分配型ファンドを、税制優遇を重視する場合は無分配型を選択。

- スマートベータとの統合:リスクプレミアムを調整した指数に対してもコスト最小化手法を適用できる。

これらの特徴により、投資家は「同じ市場へのエクスポージャー」を保ちながら、総費用負担を低減できる点が際立つ。

現在の位置づけ

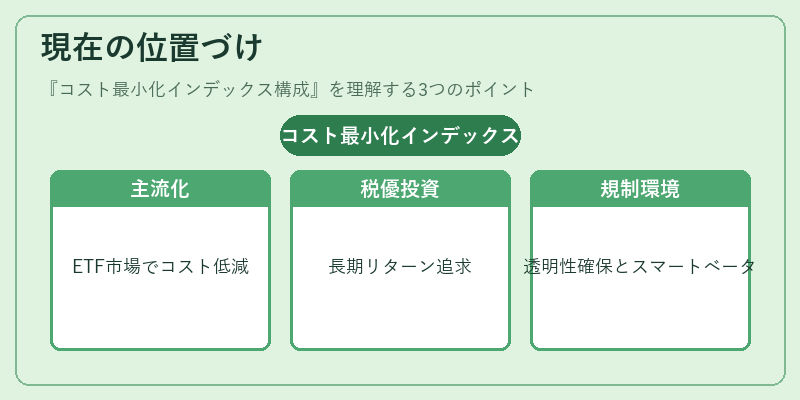

近年、低コスト志向が高まる中で、コスト最小化インデックス構成は主流となっている。ETF市場では、取引量が増大することでスプレッド収縮と手数料競争が進行し、代表株式選択やサンプルロールの精度向上が求められる。また、iDeCoやつみたてNISAなど税制優遇制度を活用した投資商品でも、長期的なリターン最大化を図るためにこの手法が採用されるケースが増加。さらに、スマートベータファンドの台頭とともに、指数構成自体が動的に変化する環境下で、コスト最小化戦略はより重要性を増している。規制面では、投資信託法やETF取引ルールの改正に伴い、透明性と公正性を確保した構成手法が求められるようになっており、業界全体で標準化が進行中。

続きを読むには確認が必要です