為替相場決定理論とは、国際通貨市場における為替レートを決定するメカニズムを説明する理論体系である。

概要

為替相場決定理論は、金本位制時代の固定相場制から、ブレトンウッズ体制下の金ドルペッグ、そして1970年代以降の浮動相場制へと移行する過程で形成された。金本位制では金の供給量が通貨供給を制御し、為替レートは金価に連動した。ブレトンウッズ体制では各国通貨が米ドルに固定され、ドルは金に裏付けられた。1971年の金本位制廃止後、為替レートは市場の需給と各国の金融政策、経済指標、政治リスクに応じて変動するようになった。

この移行に伴い、為替相場決定理論は、金利差、インフレ率、貿易収支、資本フロー、期待インフレ、リスクプレミアムなど多様な要因を統合的に捉えるようになった。

役割と機能

為替相場決定理論は、国際取引の価格設定、資本移動のコスト計算、外貨建て債務のリスク管理に不可欠である。企業は輸出入時に為替ヘッジを行い、投資家はポートフォリオの分散を図る際に為替リスクを評価する。

理論は、金利平価(Covered and Uncovered)、購買力平価(PPP)、リスクプレミアムモデルなどを通じて、為替レートが将来の金利差やインフレ期待とどのように連動するかを示す。これにより、金融機関は為替スワップやフォワード契約の価格設定、ヘッジ戦略を策定できる。

特徴

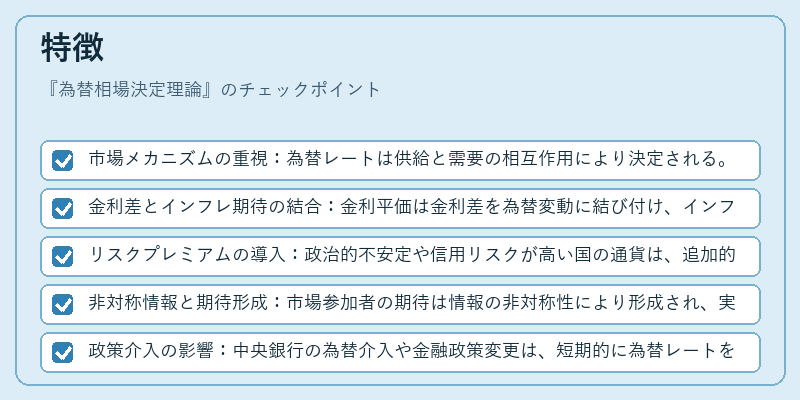

- 市場メカニズムの重視:為替レートは供給と需要の相互作用により決定される。

- 金利差とインフレ期待の結合:金利平価は金利差を為替変動に結び付け、インフレ期待は購買力平価で反映される。

- リスクプレミアムの導入:政治的不安定や信用リスクが高い国の通貨は、追加的なリスクプレミアムを要求する。

- 非対称情報と期待形成:市場参加者の期待は情報の非対称性により形成され、実際の為替レートに遅れを生じさせる。

- 政策介入の影響:中央銀行の為替介入や金融政策変更は、短期的に為替レートを歪めるが、長期的には市場メカニズムが調整に戻る傾向がある。

現在の位置づけ

近年の為替相場決定理論は、デジタル通貨や中央銀行デジタル通貨(CBDC)の登場、金融テクノロジーの進展、そしてグローバルな金融規制の強化と相互作用している。

- デジタル通貨の影響:ビットコインやCBDCは、従来の金融機関を介さない為替取引を可能にし、流動性と透明性を変革している。

- 規制環境の変化:G20やIMFの政策協調、BISの金融安定化指針は、為替市場のリスク管理と監視を強化している。

- 新興市場のボラティリティ:アジア通貨危機以降、資本フローの急変が為替レートに大きな影響を与え、リスクプレミアムの重要性が増している。

- 政策協調の必要性:欧州債務危機やリーマンショック後、国際金融機関は為替レートの安定化を目的とした協調政策を推進している。

為替相場決定理論は、国際金融市場のダイナミクスを理解し、リスクを管理する上で不可欠な枠組みであり、今後も金融技術と規制の進化に応じて深化を続ける。

続きを読むには確認が必要です