不動産所得とは、個人が保有する不動産から得る賃料や売却益などの収益を指し、所得税法上は「不動産所得」として課税対象となる収入である。

概要

不動産所得は、住宅や商業用物件、土地などの不動産を保有し、賃貸や売却によって得た収益を対象とする。所得税法では、事業所得・給与所得・配当所得などと並び、課税所得を計算する際に重要な項目となる。個人が不動産を保有し、賃貸経営を行う場合や、投資目的で物件を購入・売却する場合に発生する。税制上は、所得の種類ごとに適用される控除や損益通算のルールが異なるため、正確な把握が必要である。

役割と機能

不動産所得は、個人の総合課税所得に組み込まれ、税率が累進課税で決定される。具体的には、賃料収入から必要経費(管理費、修繕費、減価償却費など)を差し引き、残った金額が課税対象となる。さらに、損益通算の対象として、他の所得と相殺できる点が特徴である。例えば、事業所得や給与所得と合わせて損益通算を行うことで、税負担を軽減できる。

不動産所得は、確定申告の際に「不動産所得の申告書」に記載し、所得税の計算に反映される。分離課税対象となるケース(例:特定の投資信託の売却益)と区別されるため、申告手続きが異なる。

特徴

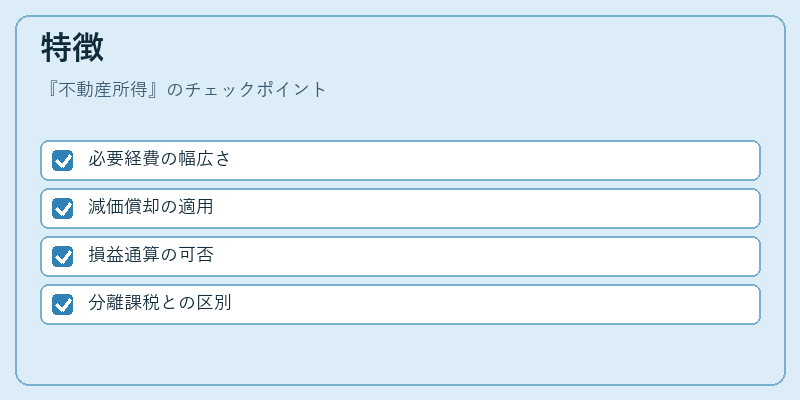

- 必要経費の幅広さ

賃貸物件に係る修繕費、管理費、減価償却費、ローン利息など、実際に発生した経費を全て控除できる。 - 減価償却の適用

建物部分に対しては、定められた償却期間に沿って費用を計上でき、所得を分散させる効果がある。 - 損益通算の可否

不動産所得は他の所得と損益通算が可能であるが、特定の条件下(例:不動産の譲渡所得)では制限がある。 - 分離課税との区別

住宅ローン控除の対象となる不動産所得は、分離課税対象の売却益とは別枠で扱われる。

現在の位置づけ

近年、住宅需要の変動や都市再開発の進展に伴い、不動産所得を得る個人投資家が増加している。税制面では、住宅ローン控除や不動産取得税の減免措置が継続的に見直され、所得税法上の控除枠が調整されるケースが多い。さらに、NISAやiDeCoなどの税優遇制度と併用し、資産形成を図るケースも増えている。

不動産所得は、個人の資産運用における重要な収益源であり、税務上の取り扱いが複雑であるため、専門家の助言を得ながら正確な申告を行うことが推奨される。

続きを読むには確認が必要です