不動産所得の損益通算とは、課税対象となる不動産所得において発生した損失を、同一課税年度内の他の所得(給与所得、事業所得、配当所得等)と相殺する制度である。

概要

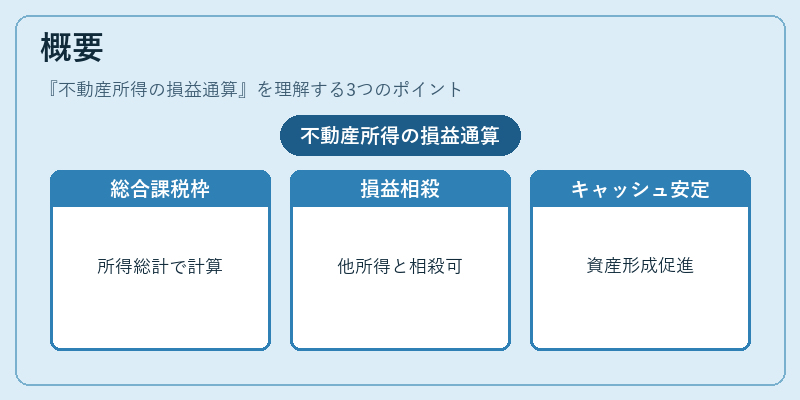

不動産所得の損益通算は、税法上「総合課税」の枠組みの中で位置づけられる。課税所得は、給与所得や事業所得と同様に総合的に計算されるため、実際に不動産からの損失が出た場合、他の所得と相殺することで課税所得を減らすことができる。

この制度は、投資家が不動産事業に伴うリスクを税務上で軽減し、資産形成を円滑にするために設けられた。損失を単に翌年に繰り越すだけでなく、同年の所得と相殺できる点が特徴で、投資家のキャッシュフローを安定させる役割を果たす。

役割と機能

不動産所得の損益通算は、以下のような場面で活用される。

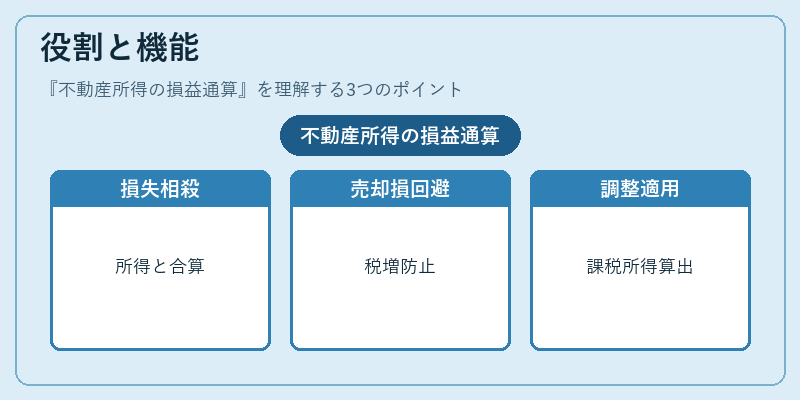

1. 投資用不動産の損失時:賃料収入が減少し、経費を上回った場合に、給与所得等と相殺し税負担を軽減。

2. 不動産売却損失の回避:売却時に損失が出た場合、同年の他所得と相殺し、税金の増額を防止。

3. 税務調整:税務署からの調整指摘に対し、損益通算を適用して正当な課税所得を算出。

実務上は、確定申告書の「損益通算」欄に損失額を記載し、他所得と合算して課税所得を算出する。損失が大きい場合は、翌年への繰越控除(損失の繰越控除)と併用されることもある。

特徴

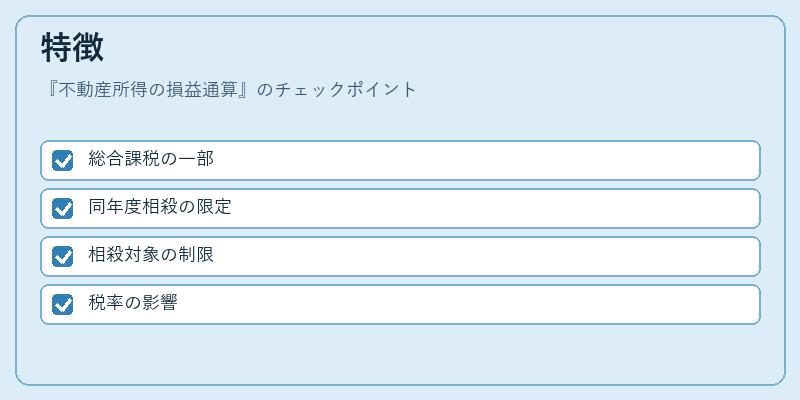

- 総合課税の一部

不動産所得は総合課税対象であり、他所得と同じ税率表で計算される。 - 同年度相殺の限定

損失は同年度内でのみ相殺でき、超過分は翌年度以降に繰り越す必要がある。 - 相殺対象の制限

不動産所得の損失は、他の不動産所得の利益とは相殺できない。 - 税率の影響

相殺後の課税所得が低くなることで、所得税・住民税の負担が軽減される。

これらの特徴により、投資家は税務上のリスクを分散し、資産運用の柔軟性を高めることができる。

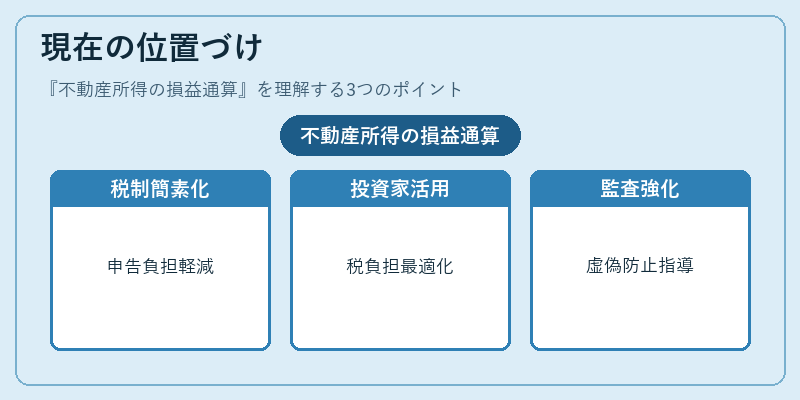

現在の位置づけ

近年、投資用不動産市場の活性化とともに、不動産所得の損益通算は重要な税務戦略の一環として注目されている。

- 税制改正の影響

近年の税制改正では、損益通算の適用範囲や手続きが簡素化され、確定申告の負担軽減が図られている。

- 投資家の利用実態

個人投資家だけでなく、法人や不動産投資信託(REIT)も損益通算を活用し、税務最適化を図っている。

- 規制・監査の強化

税務署は不動産所得の損益通算に関する申告内容を厳格に審査し、虚偽申告を防止するための指導を行っている。

このように、不動産所得の損益通算は、投資家にとって税負担を抑える有効な手段であり、現代の不動産投資環境において不可欠な税務ツールとなっている。

続きを読むには確認が必要です