源泉所得税とは、給与や報酬、利子・配当などの所得から、支払時点で税務署に直接差し引かれる所得税である。

概要

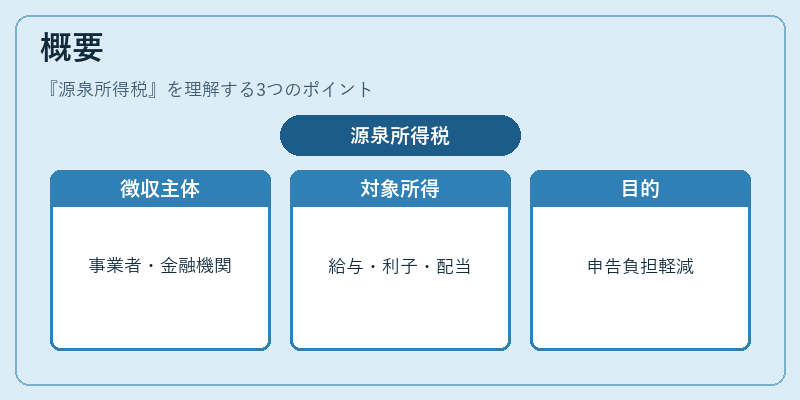

源泉所得税は、国税庁が定める「所得税法」に基づき、所得の発生源である事業者や金融機関が、税金を納付者に代わって徴収し、税務署へ送付する仕組みである。主に個人事業主やフリーランス、給与所得者以外の所得者を対象に、税務署への確定申告の負担を軽減し、税収の安定化を図るために設けられた制度である。源泉徴収の対象となる所得は、給与所得、退職所得、利子・配当、報酬・料金、年金等多岐にわたり、各種所得に対して税率が定められている。

役割と機能

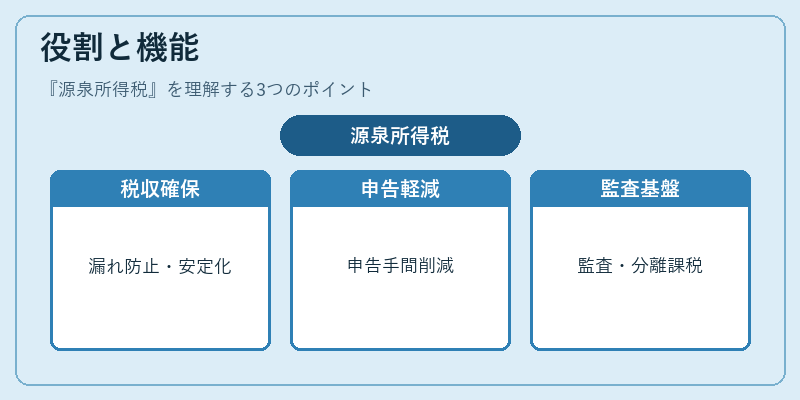

源泉所得税は、次のような役割を果たす。

1. 税収確保:所得が発生した時点で税金を差し引くことで、税収の漏れを防ぎ、国の財源を安定化させる。

2. 申告負担軽減:所得者が確定申告時に税額を計算する手間を省き、税務行政の効率化を図る。

3. 税務監査の基礎:源泉徴収票を基に、税務署は個人の所得状況を把握しやすくなる。

4. 分離課税の実装:利子・配当などの投資所得は、給与所得とは別に課税される「分離課税」制度の一環として、源泉徴収が行われる。

実務上は、給与支払者が源泉徴収額を計算し、給与明細に記載し、翌月に税務署へ送付する。所得者は、源泉徴収票を受け取り、確定申告時に総所得と比較し、還付や追加納税を行う。

特徴

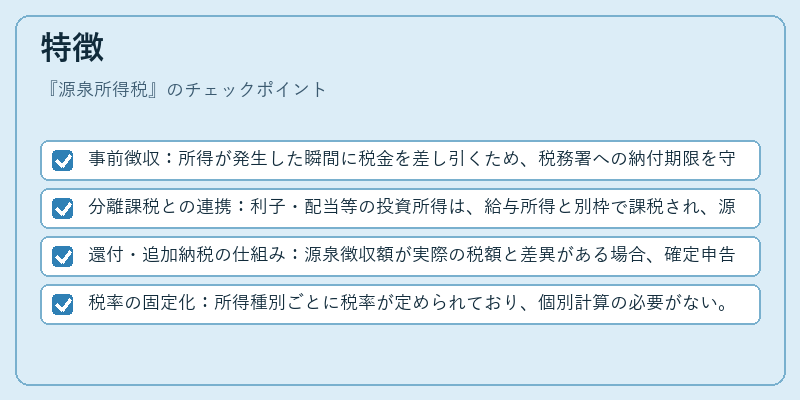

- 事前徴収:所得が発生した瞬間に税金を差し引くため、税務署への納付期限を守りやすい。

- 分離課税との連携:利子・配当等の投資所得は、給与所得と別枠で課税され、源泉徴収率が固定されている。

- 還付・追加納税の仕組み:源泉徴収額が実際の税額と差異がある場合、確定申告で調整できる。

- 税率の固定化:所得種別ごとに税率が定められており、個別計算の必要がない。

例:利子・配当の源泉徴収税率は一定で、所得額に応じて変動しない点が特徴である。

現在の位置づけ

近年の税制改正では、源泉所得税の適用範囲や税率の見直しが行われている。特に、NISA・新NISAのような投資優遇制度においては、配当や譲渡益に対する源泉徴収の扱いが変わり、投資家の税負担に影響を与えている。

また、個人事業主やフリーランスの増加に伴い、源泉徴収の対象となる報酬・料金の範囲が拡大している。税務署は、源泉徴収票の電子化を推進し、申告・納税のデジタル化を加速させている。

さらに、国際的な税務協力の強化により、海外源泉所得に対する源泉徴収の取り扱いも調整され、租税条約に基づく税率の適用が進められている。

源泉所得税は、税収確保と納税者負担の軽減を両立させる重要な制度であり、現代の多様な所得形態に対応するため、継続的な見直しと制度運用が求められている。

続きを読むには確認が必要です