ギリシャ値とは、オプションやデリバティブの価格変動に対する感応度を表す指標である。

各ギリシャ値は、基礎資産の価格、ボラティリティ、金利、残存期間などの変数が変化したときに、派生商品の価格がどのように変動するかを定量化する。

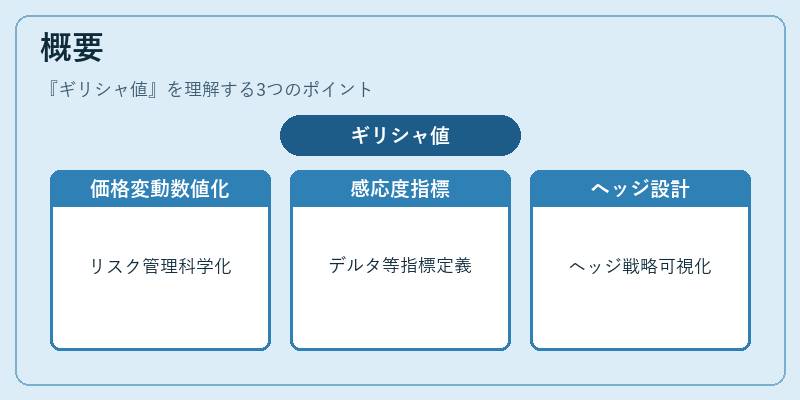

概要

ギリシャ値は、ブラック・ショールズモデルをはじめとするオプション価格理論の発展とともに体系化された。

初期のオプション取引では、価格の変動を直感的に判断するしかなかったが、金融工学の進展により、価格変動の源泉を数値化し、リスク管理を科学的に行う必要性が高まった。

その結果、デルタ、ガンマ、ベガ、セータ、ローなど、複数の感応度指標が定義され、デリバティブ取引の基盤となった。

ギリシャ値は、単に価格の変動を測るだけでなく、ヘッジ戦略の設計やポートフォリオのリスクプロファイルを可視化するための重要なツールとして位置づけられる。

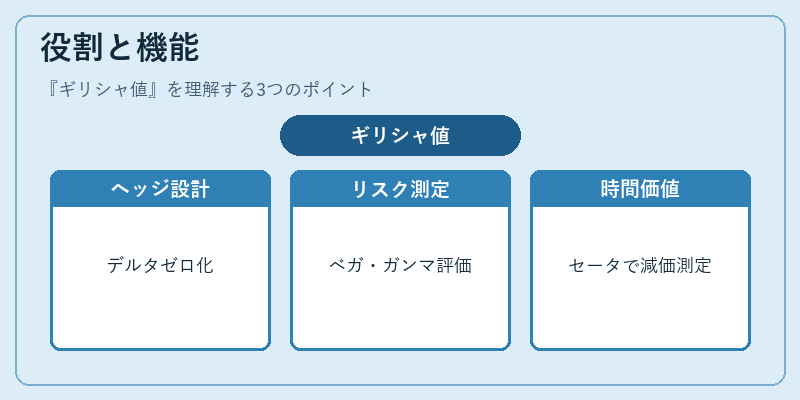

役割と機能

ギリシャ値は、以下のような場面で活用される。

- ヘッジ設計:デルタヘッジでは、ポジションのデルタをゼロに近づけることで、基礎資産価格変動の影響を最小化する。

- リスク測定:ベガはボラティリティ変動に対する感応度を示し、ボラティリティリスクを評価する。

- 価格感応度分析:ガンマはデルタの変化率を示し、価格変動が大きい領域でのリスクを把握する。

- 時間価値評価:セータは残存期間の経過に伴う時間価値の減少を測定し、オプションの時間リスクを評価する。

- 金利リスク評価:ローは金利変動に対する感応度を示し、金利スワップや金利オプションのリスク管理に利用される。

これらの機能により、ギリシャ値は取引戦略の策定、リスク制御、資本配分の最適化に不可欠な指標となっている。

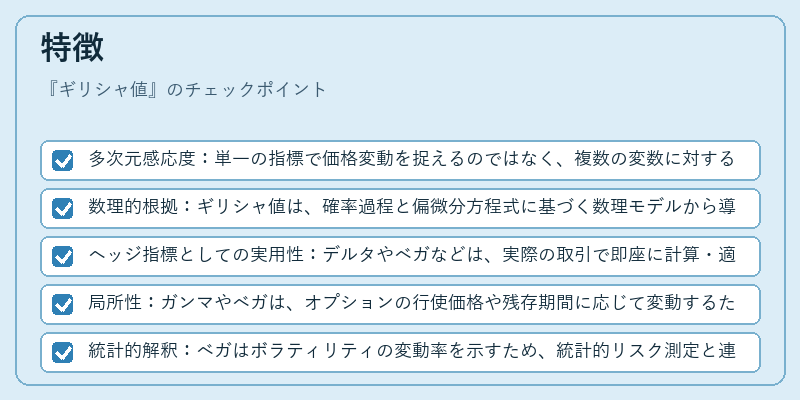

特徴

- 多次元感応度:単一の指標で価格変動を捉えるのではなく、複数の変数に対する感応度を同時に測定できる。

- 数理的根拠:ギリシャ値は、確率過程と偏微分方程式に基づく数理モデルから導出されるため、理論的な裏付けが強い。

- ヘッジ指標としての実用性:デルタやベガなどは、実際の取引で即座に計算・適用できるように設計されている。

- 局所性:ガンマやベガは、オプションの行使価格や残存期間に応じて変動するため、局所的なリスク評価が可能。

- 統計的解釈:ベガはボラティリティの変動率を示すため、統計的リスク測定と連携しやすい。

現在の位置づけ

近年の金融市場では、ギリシャ値はリスク管理の中心的指標として広く採用されている。

- 規制対応:バーゼル規制やDodd‑Frank法の下で、金融機関はデリバティブポジションのリスクを定量的に報告する必要があり、ギリシャ値はその基盤となる。

- テクノロジーの進化:高速計算機とアルゴリズム取引の発展により、ギリシャ値はリアルタイムで更新され、デリバティブ取引の即時ヘッジに活用される。

- 市場の複雑化:クロス・カレンシー・スワップやクレジット・デフォルト・スワップ(CDS)など、多様なデリバティブ商品が登場したことで、各商品に特化したギリシャ値(例:ロー、セータ)が重要視されるようになった。

- リスク文化の深化:投資家やリスクマネージャーは、ギリシャ値を用いてポートフォリオ全体のリスクプロファイルを可視化し、資本配分の意思決定に反映させている。

以上のように、ギリシャ値は金融工学の基礎理論から実務へと橋渡しする不可欠な指標であり、現代金融市場におけるリスク管理とヘッジ戦略の中核を担っている。

続きを読むには確認が必要です