源泉徴収とは、所得や報酬等の支払時に、支払者が税金を差し引き、税務署に納付する仕組みである。

概要

源泉徴収は、税収の安定化と徴収コストの削減を目的に、税法上で定められた手続きである。個人の給与や報酬、利子・配当、年金等、一定の所得に対して、支払者が税率を適用し、税金を差し引くことで、納税者が確定申告を行う際の負担を軽減する。企業や金融機関が従業員や取引先に対して行うことが多く、税務署に対しては源泉徴収票や報告書を提出する義務がある。源泉徴収は、税務行政の効率化と税収の確実性を担保するために不可欠な制度である。

役割と機能

源泉徴収は、以下のような役割を果たす。

- 税収確保:支払時点で税金を差し引くことで、税務署への納付が確実になる。

- 納税者負担軽減:確定申告時に大きな税金を一括で支払う必要がなくなる。

- 税務管理の簡素化:税務署は個別に徴税する手間が減り、監査や徴収管理が効率化される。

- 税制の公平性:所得の種類や金額に応じて税率が適用されるため、所得格差をある程度緩和する。

源泉徴収は、給与所得者に対する「給与所得の源泉徴収」、個人事業主やフリーランスに対する「報酬等の源泉徴収」、金融機関が行う「利子・配当の源泉徴収」など、複数の場面で適用される。

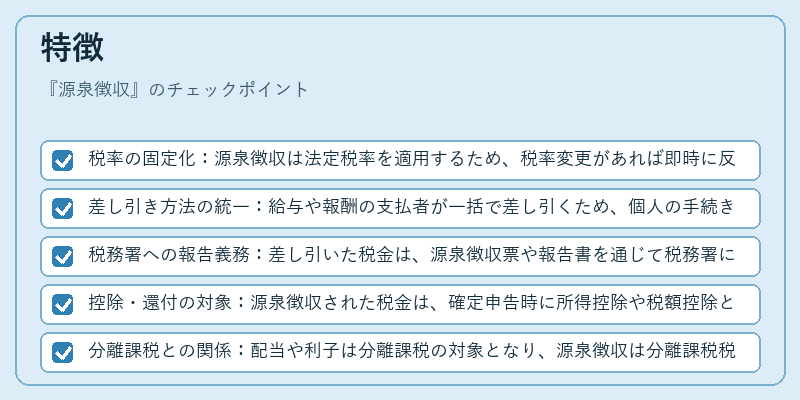

特徴

- 税率の固定化:源泉徴収は法定税率を適用するため、税率変更があれば即時に反映される。

- 差し引き方法の統一:給与や報酬の支払者が一括で差し引くため、個人の手続きは不要。

- 税務署への報告義務:差し引いた税金は、源泉徴収票や報告書を通じて税務署に報告される。

- 控除・還付の対象:源泉徴収された税金は、確定申告時に所得控除や税額控除と相殺され、過払い分が還付される場合がある。

- 分離課税との関係:配当や利子は分離課税の対象となり、源泉徴収は分離課税税率で行われる。

現在の位置づけ

源泉徴収は、現代の税制において不可欠な仕組みである。税務行政のデジタル化に伴い、源泉徴収票の電子化やオンライン報告が進んでいる。企業の給与計算システムは、源泉徴収を自動で計算し、税務署へ電子申告する機能を備えているため、ミスの減少と処理速度の向上が図られている。

また、個人投資家に対するNISAやiDeCoのような税制優遇制度では、源泉徴収の扱いが異なる。NISA口座で得た配当は非課税とされるため、源泉徴収は行われない。対照的に、一般の株式取引で得た配当は源泉徴収対象となる。

近年は、国際的な税務協力の強化により、源泉徴収税率の調整や二重課税防止条約の適用が進められている。税務署は、源泉徴収の正確性を確保するために、データ連携や監査の強化を行っている。源泉徴収は、税収の安定化と納税者の利便性向上を両立させる重要な制度として、今後も継続的に運用される。

続きを読むには確認が必要です