担保資産の再評価基準とは、金融取引において担保として設定された資産を市場価値で見直す際に適用される会計・監督上のルールである。

目次

概要

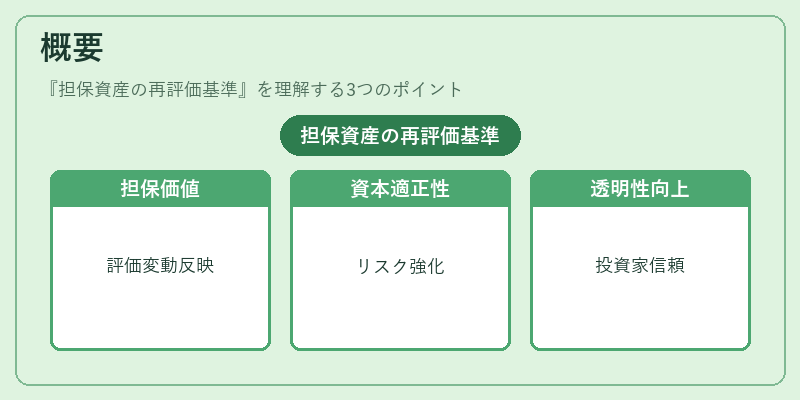

担保資産はデフォルトリスクを低減するために債務者が提供し、貸付や証券化取引で重要な役割を果たす。再評価基準は、担保価値の変動を正確に反映させることで、金融機関の資本適正性と信用リスク管理を強化する。これにより、金利スプレッドやデュレーション・コンベクシティなどの価格感応度が担保評価に直結し、投資家や規制当局への透明性が向上する。

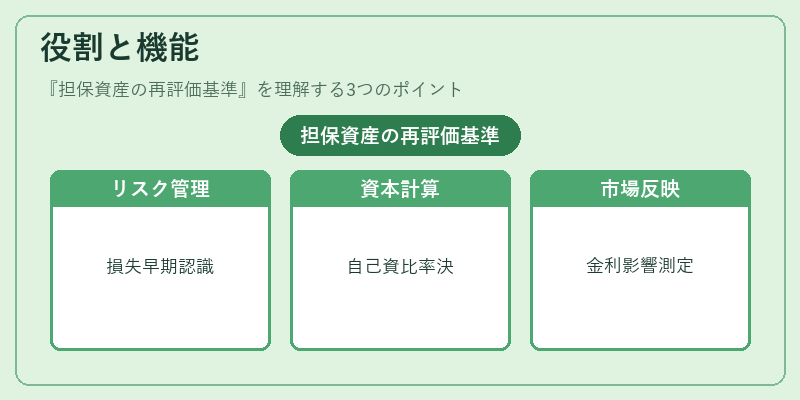

役割と機能

- リスク管理:担保価値が下落した場合に早期に損失を認識し、追加担保の要求や債務再構成を実施できる。

- 資本計算:バッシング・レギュレーション(Basel III)等で担保評価はリスクウェイトに影響し、自己資本比率を決定する要因となる。

- 市場価格の反映:金利変動や信用スプレッドの拡大が担保価値に与える影響をリアルタイムで測定でき、投資判断やポートフォリオ最適化に寄与する。

- 規制遵守:金融庁・証券取引所等が定める再評価頻度・方法を遵守し、監督上の合格性を確保する。

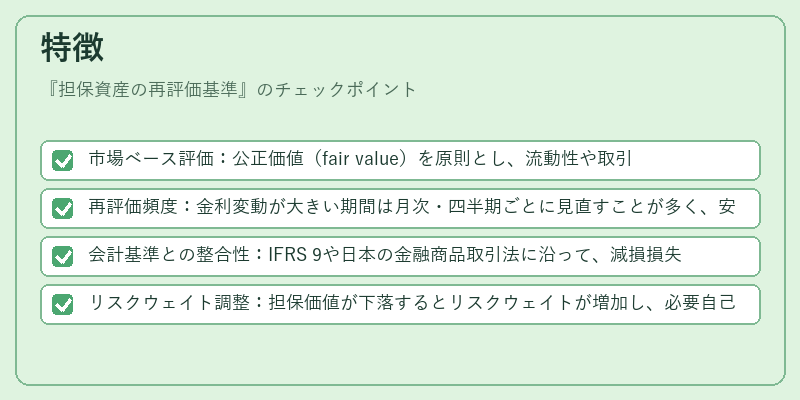

特徴

- 市場ベース評価:公正価値(fair value)を原則とし、流動性や取引量に応じて価格モデルを選択。

- 再評価頻度:金利変動が大きい期間は月次・四半期ごとに見直すことが多く、安定的な資産(国債等)は年次で十分。

- 会計基準との整合性:IFRS 9や日本の金融商品取引法に沿って、減損損失を認識し、再評価差額は損益計算書ではなく純資産項目へ計上。

- リスクウェイト調整:担保価値が下落するとリスクウェイトが増加し、必要自己資本が拡大するため、貸出余剰金の管理に直結。

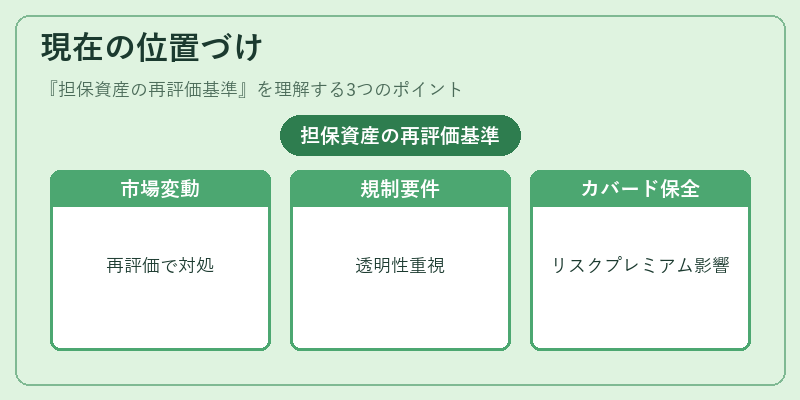

現在の位置づけ

近年の低金利環境と量的緩和政策の継続は、国債等安全資産の価格を上昇させた一方で、デュレーションが長い資産のリスク評価を複雑化した。担保資産再評価基準は、これらの市場変動に迅速に対応するために重要性を増している。

規制当局は、再評価方法の透明性と一貫性を求める傾向が強まり、データ品質管理やモデル検証プロセスへの要求も高まっている。また、カバードボンド等の特定担保構造に対しては、再評価基準が市場信用力を維持する鍵となっており、投資家リスクプレミアムに直接影響を与えている。

×

続きを読むには確認が必要です