浮動利子債とは、発行時に固定された利率ではなく、一定期間ごとに市場金利に連動して利率が再設定される債券である。

概要

浮動利子債は、金利変動リスクを投資家に転嫁しつつ、発行体にとっては金利負担を市場金利に合わせて調整できる仕組みである。

発行時に基準金利(例:LIBOR、SOFR、国債利回りなど)を設定し、そこにスプレッドを加えた金利が適用される。

金利は通常、3か月、6か月、または1年ごとに見直され、再設定される。

この構造により、金利変動に対して敏感に反応するため、金利上昇局面では利回りが上昇し、金利低下局面では利回りが低下する。

役割と機能

浮動利子債は、金利リスクヘッジ手段として機能する。

- 投資家は金利上昇時に収益を確保できる。

- 発行体は金利負担を市場金利に合わせて調整でき、資金調達コストを抑制できる。

- 金融機関は、金利スワップや金利デリバティブと組み合わせてポートフォリオの金利感応度を調整する際に利用する。

- 金融市場における流動性供給源として、金利スプレッドの観測や金利予測に活用される。

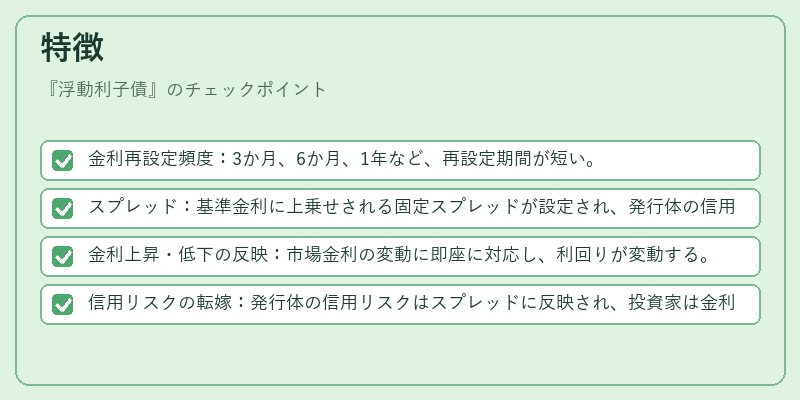

特徴

- 金利再設定頻度:3か月、6か月、1年など、再設定期間が短い。

- スプレッド:基準金利に上乗せされる固定スプレッドが設定され、発行体の信用リスクを反映する。

- 金利上昇・低下の反映:市場金利の変動に即座に対応し、利回りが変動する。

- 信用リスクの転嫁:発行体の信用リスクはスプレッドに反映され、投資家は金利リスクと信用リスクを分離して評価できる。

現在の位置づけ

近年、金利環境が変動しやすい状況下で、浮動利子債は投資家にとって魅力的な商品となっている。

- 金融機関は、金利上昇リスクを回避するためにポートフォリオに多く組み込む。

- 発行体は、金利負担を市場金利に連動させることで、資金調達コストの最適化を図る。

- 規制当局は、浮動利子債の発行に際し、金利リスク管理の適切性を評価する指針を示すことがある。

- 金融市場では、浮動利子債の利回り差(スプレッド)が金利予測や信用リスクの指標として注目される。

続きを読むには確認が必要です