クロスカレンシーベーシスクーブスケジューリングとは、複数通貨間の金利差を反映したベース曲線を作成・調整する手法である。

概要

金融市場において、同一期間内で異なる通貨の金利は必ずしも一致せず、その違いを「クロスカレンシーベーシス」と呼ぶ。ベース曲線は、各通貨ペアの将来金利構造を表すために用いられ、デリバティブ取引やヘッジ戦略で不可欠な入力となる。クロスカレンシーベーシスクーブスケジューリングは、このベース曲線を市場データ(スワップレート、FXフォワード、オプションインプリケイティッド金利など)に基づき構築し、時系列で更新するプロセスである。

この手法は、国際的な資金調達コストの変動を正確に捉えることで、企業や金融機関がリスク管理や価格決定を行う際の精度向上に寄与する。

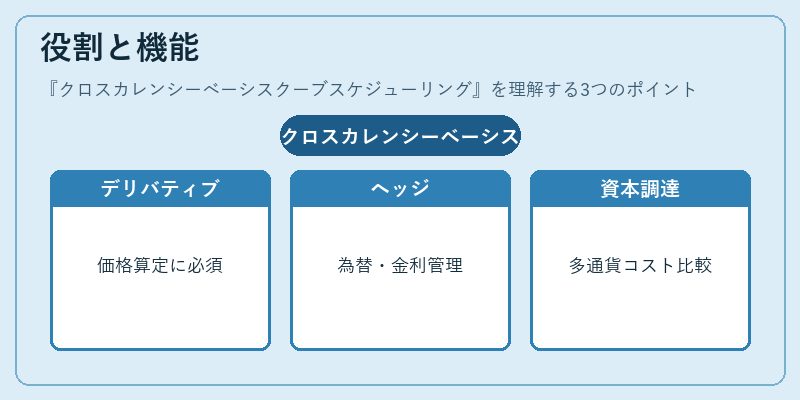

役割と機能

クロスカレンシーベーシスクーブスケジューリングは、以下のような場面で活用される。

- デリバティブ取引:クロスカレンシースワップやオプションの価格算定において、ベース曲線が主要入力となり、正確なプレミアム計算を可能にする。

- ヘッジ戦略:為替リスクと金利差リスクを同時に管理する際、ベース曲線はヘッジ比率の決定やパフォーマンス評価に不可欠である。

- 資本調達:多通貨での借入コスト比較・最適化を行う際、ベース曲線が各通貨間金利差の基礎情報となる。

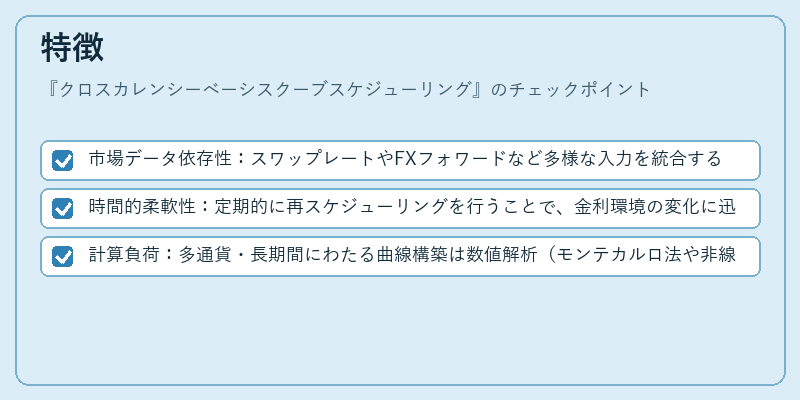

特徴

- 市場データ依存性:スワップレートやFXフォワードなど多様な入力を統合するため、市場流動性と価格発見メカニズムへの高い感度がある。

- 時間的柔軟性:定期的に再スケジューリングを行うことで、金利環境の変化に迅速に対応できる。

- 計算負荷:多通貨・長期間にわたる曲線構築は数値解析(モンテカルロ法や非線形最適化)を伴い、計算リソースが必要となる。

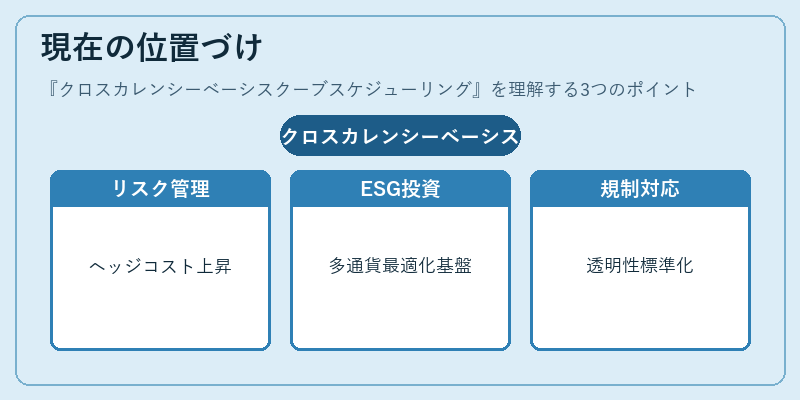

現在の位置づけ

近年、金利スワップ市場の規模拡大と国際的な金融規制の強化により、クロスカレンシーベーシスクーブスケジューリングは企業リスク管理の中枢機能として確立している。特に、低金利環境下での為替ヘッジコストが顕著になるため、ベース曲線の精度向上が競争優位性につながる。

また、ESG(環境・社会・ガバナンス)投資やサステナブルファイナンスの拡大に伴い、多通貨での金利差を考慮したポートフォリオ最適化が注目されており、ベース曲線はその基盤技術として位置づけられている。

規制面では、金融庁や欧州証券市場監督機構(ESMA)がデリバティブの透明性を求める動きに合わせ、ベース曲線の作成・報告プロセスが標準化されつつある。これにより、クロスカレンシーベーシスクーブスケジューリングは金融機関のコンプライアンス管理にも不可欠な要素となっている。

続きを読むには確認が必要です