フロートレートとは、利率が一定期間ごとに市場金利や指標金利に連動して再設定される債券の金利構造である。

概要

フロートレート債は、発行時に固定金利ではなく、一定のマージン(スプレッド)を上乗せした変動金利を設定する。金利は通常、LIBOR、SOFR、EURIBORなどの代表的な指標金利を基準にし、リセット期間(例:3か月、6か月、12か月)ごとに再計算される。変動金利により、発行者は金利リスクを市場金利の変動に合わせて分散でき、投資家は金利上昇局面での利回り向上を期待できる。フロートレート債は、国債、社債、金融機関の発行品目として広く利用され、特に金利変動が大きい環境での資金調達手段として重視される。

役割と機能

発行者側では、金利上昇リスクを回避しつつ、低金利時に低コストで資金を調達できる。投資家側では、金利上昇時に利回りが上昇するため、インフレーションヘッジとして機能する。さらに、フロートレート債は、金利スワップやオプションと組み合わせてヘッジ戦略に利用されることが多い。例えば、金利スワップで固定金利を受け取り、フロートレート債で変動金利を支払うことで、金利差を調整できる。金融機関は、貸出金利と同様の変動金利を持つ資産を保有し、資金調達コストと貸出金利を一致させることで、金利マージンを安定化させる。

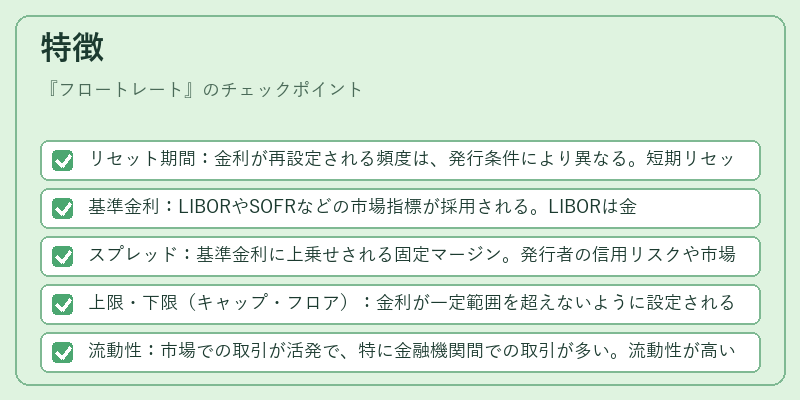

特徴

- リセット期間:金利が再設定される頻度は、発行条件により異なる。短期リセット(3か月)では市場金利の変動を敏感に反映し、長期リセット(12か月)では金利変動の影響が緩やかになる。

- 基準金利:LIBORやSOFRなどの市場指標が採用される。LIBORは金利スワップ市場で広く使われていたが、規制強化に伴いSOFRが代替指標として主流化している。

- スプレッド:基準金利に上乗せされる固定マージン。発行者の信用リスクや市場環境に応じて設定され、金利差を調整する。

- 上限・下限(キャップ・フロア):金利が一定範囲を超えないように設定されることがある。投資家は金利上昇リスクを限定し、発行者は金利下落リスクを抑える。

- 流動性:市場での取引が活発で、特に金融機関間での取引が多い。流動性が高いことで、金利変動時に迅速にポジションを調整できる。

現在の位置づけ

近年の低金利・長期金利低下環境において、フロートレート債は資金調達コストを抑える手段として重要性を増している。金融機関は、貸出金利と同様に変動金利を設定し、金利リスクを内部でヘッジできるため、フロートレート債の発行量が増加傾向にある。企業は、金利上昇リスクを抑えつつ、必要に応じて資金調達コストを調整できる点で採用が進む。

規制面では、金利スワップ市場の透明化や、SOFR等の新基準金利の導入により、フロートレート債の評価・報告が標準化されつつある。さらに、ESG投資の拡大に伴い、金利変動に対するリスク管理が投資判断の重要項目となり、フロートレート債はリスク調整後のリターンを提供する資産クラスとして位置づけられる。

続きを読むには確認が必要です