流動比率のリスク評価指標とは、企業が短期負債を現在の流動資産で賄えるかどうかを定量的に示す財務指標である。

目次

概要

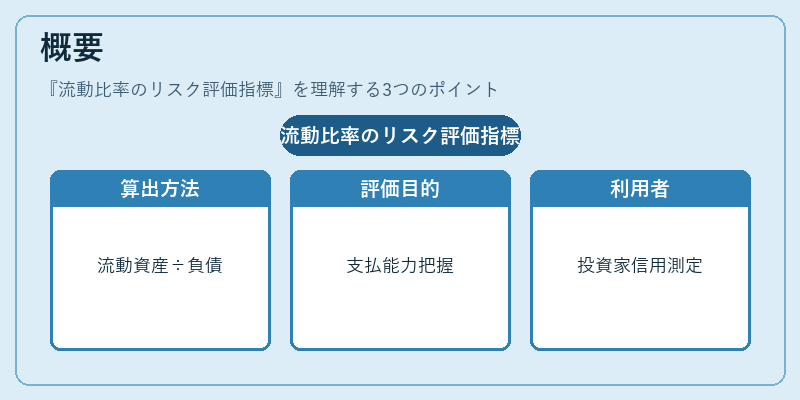

流動比率は「流動資産 ÷ 流動負債」で算出される。企業会計では、短期的な支払義務の履行可能性を早急に把握するために採用された。この指標は、貸借対照表の構成要素である流動資産と流動負債がどれほどバランスしているかを示す。金融機関や投資家は、企業の支払能力を評価し、信用リスクを測る際に重視する。

役割と機能

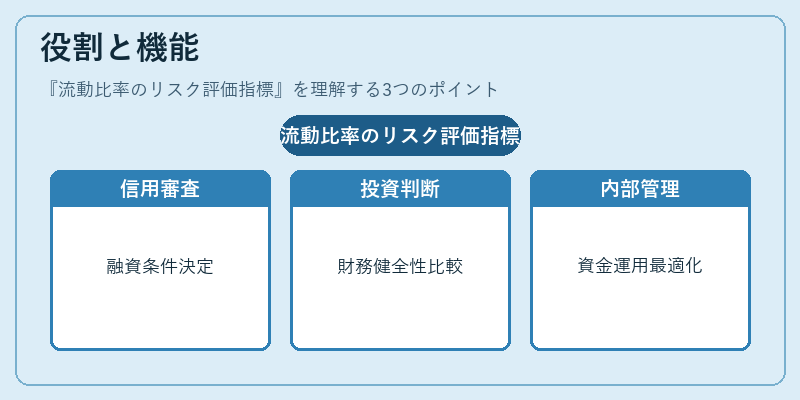

流動比率は、以下のような場面で活用される。

- クレジット審査:融資決定時に貸付条件や金利設定の基準となる。

- 投資判断:株主・債権者が企業の財務健全性を比較検討する際に参照される。

- 内部管理:経営陣が運転資本管理戦略を策定し、短期的なキャッシュフローリスクを緩和する指標として機能する。

特徴

| 要素 | 説明 |

|---|---|

| 即時性 | 流動比率は当期の貸借対照表データを基に計算され、短期間で変化が反映される。 |

| 単純さ | 1つの数式で算出でき、他指標との比較が容易。 |

| 限界 | 資産・負債の質や市場環境を無視するため、過剰な安全性とみられる場合もある。 |

流動比率は単純に資産と負債を比べるだけでなく、企業が直面する即時的な支払義務への対応力を示す点が他の長期指標(自己資本比率やROIC)とは異なる。

現在の位置づけ

近年では、グローバル規制の強化と市場の流動性変動に伴い、流動比率は企業のリスク管理フレームワークで不可欠な要素となっている。特に金融危機後は、銀行が貸出先企業の短期支払能力を厳しく評価する傾向が強まり、流動比率が信用スコアリングモデルに組み込まれるケースが増加した。また、IFRS 9による期待損失計上の影響で、資産価値の見直しが行われると流動比率自体も変動するため、企業は定期的な再評価を実施している。

×

続きを読むには確認が必要です