クッションレートとは、投資信託やETFにおいて、基準価額の変動を抑制するために設定される目標リターンまたはバッファー率である。

概要

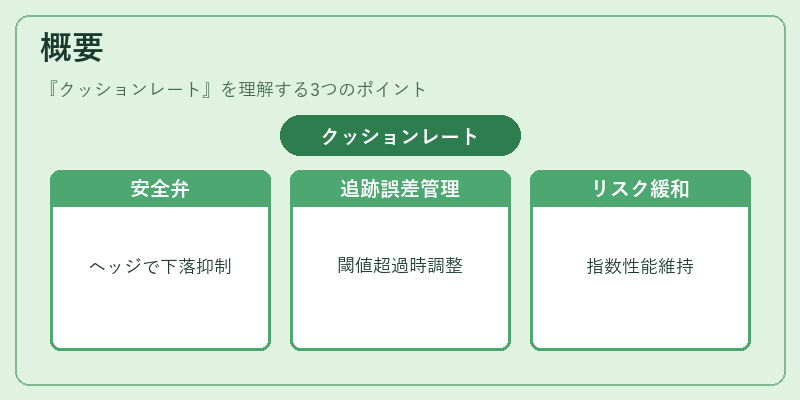

クッションレートは、主にパッシブ運用やスマートベータ型ファンドが採用する内部パラメータである。インデックス連動を基本としつつも、追跡誤差(トラッキングエラー)を一定範囲内に抑えるための「安全弁」として機能する。ベンチマークが設定されたリターンラインからどれだけ離れるかを測定し、その閾値を超えた場合にヘッジ取引や資産配分の再調整を行うことで、過度な下落リスクを緩和する仕組みである。

この概念は、投資家が指数と同等以上のパフォーマンスを期待しつつ、急激な市場変動に対して一定の耐性を持たせることを目的としている。従来の単純なインデックスファンドではベンチマークへの完全追随を目指すが、クッションレートを導入することで「追跡誤差」を管理しつつも、リスク調整後のリターンを向上させることが可能となる。

役割と機能

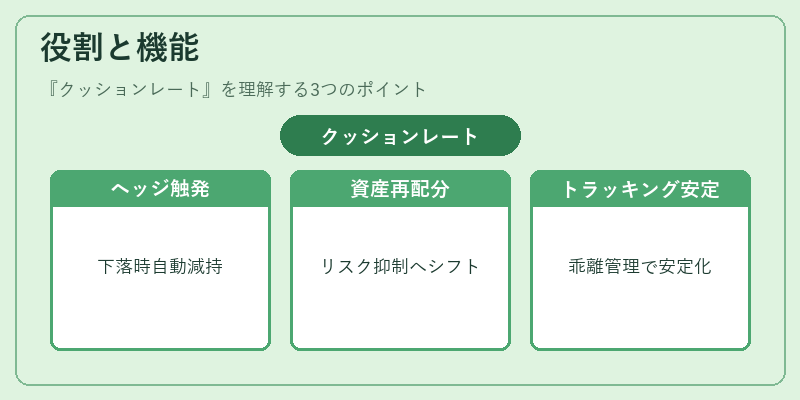

- 下落時のヘッジ触発:ベンチマークがクッションレート以下に下落した際、自動的にデリバティブ(例えば先物やオプション)を用いてポジションを減少させる。

- 資産配分の再調整:クッションレートが上回った場合、過度に高いリスク資産への曝露を抑えるために安全資産へシフトする。

- トラッキングエラー管理:基準価額とベンチマークの乖離を一定範囲内に維持し、投資家が期待するリターンプロファイルを安定化させる。

実務上は、クッションレートは日次または週次で再計算され、ファンド運用会社が設定したルールセットに従って自動取引システムが実行されることが多い。

特徴

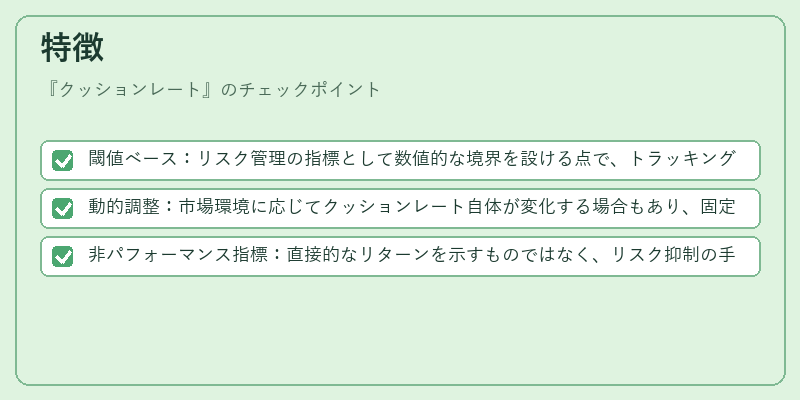

- 閾値ベース:リスク管理の指標として数値的な境界を設ける点で、トラッキングエラーとは異なる。

- 動的調整:市場環境に応じてクッションレート自体が変化する場合もあり、固定されたパラメータではない。

- 非パフォーマンス指標:直接的なリターンを示すものではなく、リスク抑制の手段として位置づけられる。

これにより、投資家は「インデックス連動」と「リスク管理」の両立を期待できるが、ヘッジ取引による追加コストや流動性リスクも併せて考慮する必要がある。

現在の位置づけ

近年、スマートベータETFやファンドオブファンズにおいてクッションレートは重要な設計要素となっている。特にボラティリティ・パッシブ型商品では、下落局面で自動的にヘッジを実行することで、投資家の損失幅を限定しつつ長期的なリターンを維持することが期待されている。

規制上は特別な枠組みは設けられていないものの、ファンドの目論見書や運用報告書にクッションレート設定の根拠と方法が明示されるケースが増えており、透明性向上への動きが顕著である。

また、iDeCoやつみたてNISAなど税制優遇制度を利用した投資信託においても、クッションレートの導入はリスク許容度に応じた商品設計として採用されることが多い。今後は市場環境の変動性が高まる中で、クッションレートの活用範囲と精緻化が進むと予想される。

続きを読むには確認が必要です