循環棚卸回転率とは、一定期間における棚卸資産の売上高に対する回転頻度を示す指標である。

目次

概要

循環棚卸回転率は、在庫管理と流動性評価のために発展した。企業が保有する棚卸資産をどれだけ効率的に販売へ転換できているかを数値化し、運転資本の最適化やサプライチェーン全体の健全性を測る基礎指標として位置づけられてきた。従来の棚卸資産回転率(売上原価 ÷ 平均棚卸資産)に対し、売上高を用いることで収益側から在庫効率を評価できる点が特徴である。

役割と機能

循環棚卸回転率は、投資家・金融機関が企業の短期的な資金調達能力や営業活動の健全性を判断する際に利用される。高い比率は在庫の滞留リスクが低く、キャッシュフローへの貢献度が大きいことを示す。一方で過剰に高い値は品揃え不足や欠品リスクを暗示するため、業種・企業規模と比較しながら評価される。実務では、業界平均との対比や前年同期比でトレンド分析が行われる。

特徴

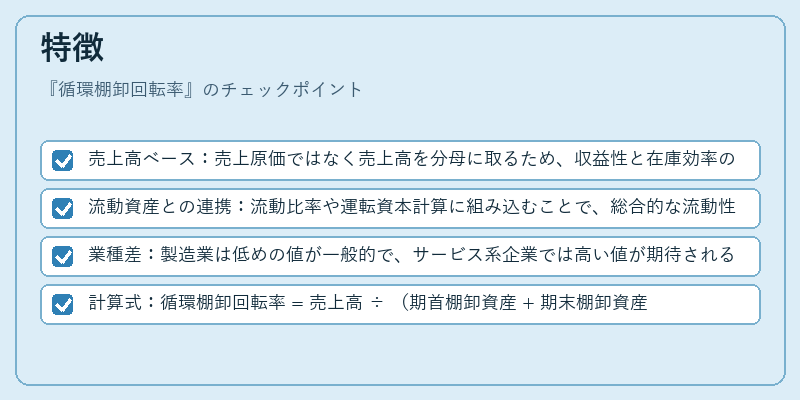

- 売上高ベース:売上原価ではなく売上高を分母に取るため、収益性と在庫効率の相関が直感的に把握できる。

- 流動資産との連携:流動比率や運転資本計算に組み込むことで、総合的な流動性評価を補完する。

- 業種差:製造業は低めの値が一般的で、サービス系企業では高い値が期待される。

- 計算式:循環棚卸回転率 = 売上高 ÷ (期首棚卸資産 + 期末棚卸資産)÷ 2

現在の位置づけ

近年、JIT(ジャストインタイム)やデジタルサプライチェーンの普及により、企業は在庫回転を高速化しようとしている。循環棚卸回転率はその成果指標として投資判断や経営診断で頻繁に参照される。また、IFRS 15等の収益認識基準が導入されたことで売上高ベースの比率が重要性を増し、財務諸表開示の一環として定期的に報告されるケースも増えている。業界全体で在庫回転の最適化が競争優位となるため、この指標は今後も企業評価の中心的役割を担うと見られる。

×

続きを読むには確認が必要です