確定拠出年金分配税率とは、退職時又は資産引き出し時に受け取る確定拠出年金(401(k)等)の分配額に課される所得税の割合である。

この税率は、個人所得として扱われるため、他の所得と合算して累進課税が適用される。

目次

概要

確定拠出年金は拠出時に税優遇を受けつつ、分配時に所得税を負担する仕組みである。

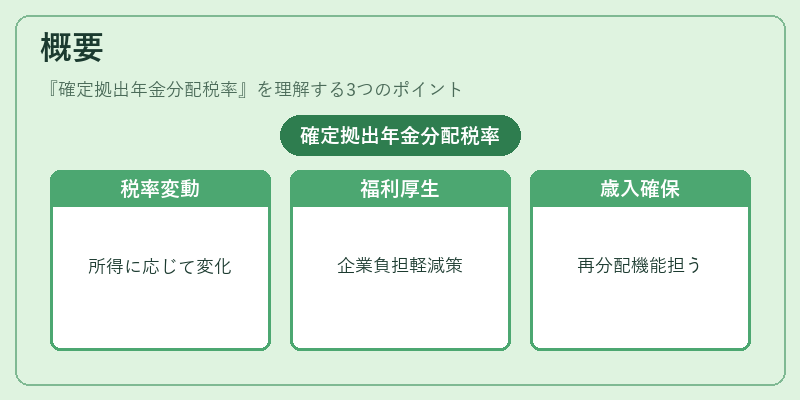

そのため、分配税率は個人の所得水準や扶養状況によって変動し、退職後の手取り額に直結する重要なパラメータとなる。

確定拠出年金が普及した背景には、企業側の福利厚生コスト削減と個人の老後資産形成を促進する政策的意図がある。

税率設定は、国の歳入確保策としても位置づけられ、所得再分配機能を担う。

役割と機能

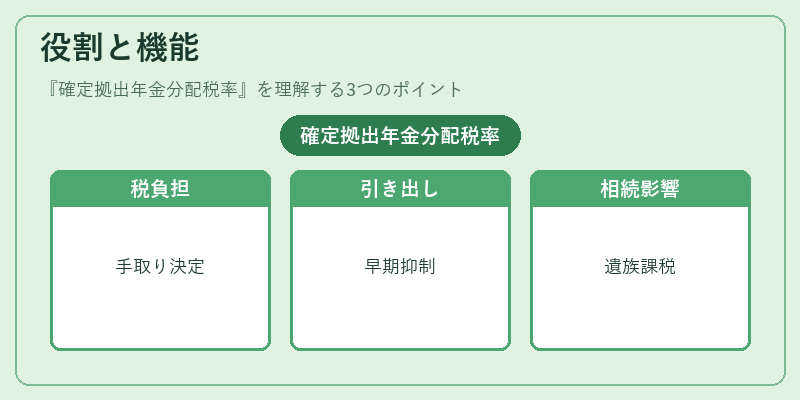

- 退職金の実質額調整:分配時に課される所得税が手取りを決定し、貯蓄効果を抑制する。

- 資産引き出しタイミングの誘導:高い税率は早期分配を減少させ、長期運用を促す。

- 相続・贈与との連携:遺族が受け取る分配金も所得として課税されるため、遺産計画に影響を与える。

- 税務監査の対象:源泉徴収制度により、正確な申告と税額控除が管理されやすい。

特徴

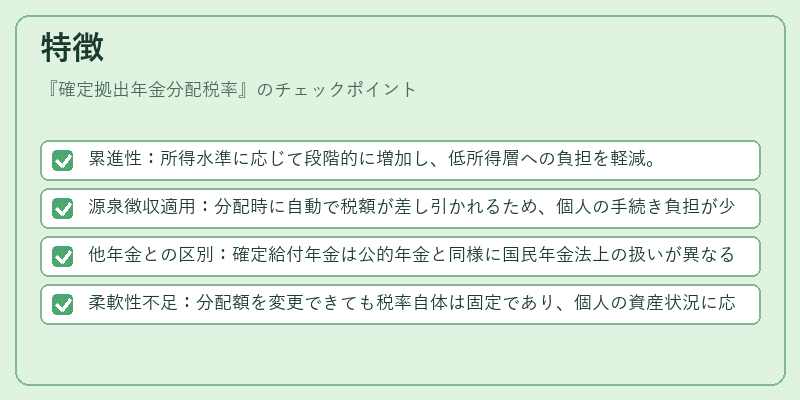

- 累進性:所得水準に応じて段階的に増加し、低所得層への負担を軽減。

- 源泉徴収適用:分配時に自動で税額が差し引かれるため、個人の手続き負担が少ない。

- 他年金との区別:確定給付年金は公的年金と同様に国民年金法上の扱いが異なるが、確定拠出年金は税務上純粋な所得として分類される。

- 柔軟性不足:分配額を変更できても税率自体は固定であり、個人の資産状況に応じた最適化が難しい。

現在の位置づけ

近年の高齢化社会と歳出増大の中、確定拠出年金は個人負担型年金として重要性を増している。

税率設定は国の財政政策に左右されやすく、景気変動時には再検討が行われることもある。

また、相続税や贈与税との関係で、分配タイミングを遅らせて税負担を最小化する戦略が一般的になっている。

規制面では、所得税法上の変更に伴い源泉徴収率の見直しや、退職者向けの特別控除制度が検討されるケースもある。

総じて、確定拠出年金分配税率は個人資産形成と国際的な財政安定を両立させるための重要な政策ツールとして位置づけられている。

×

続きを読むには確認が必要です