確定拠出年金分配税率計算基準とは、個人が受け取る確定拠出年金の分配時に適用される所得税・住民税等の課税率を決定するための法的・制度上の指標である。

目次

概要

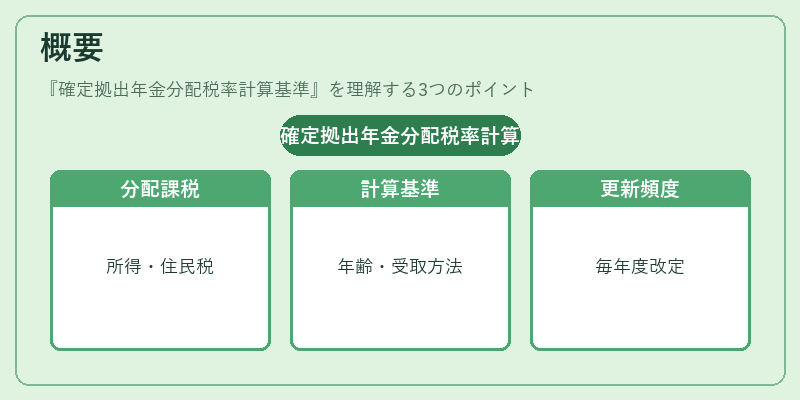

確定拠出年金(401(k)型)では、加入者が積み立てた資産を投資運用し、退職時に分配する仕組みが採用される。税制は「分配時課税」と呼ばれ、受取額に対して所得税と住民税の合計で課税される。この課税率は、年齢や受取方法(一括払いや分割払)などに応じて決定される。基準は国税庁が定めた「確定拠出年金分配税率表」に基づき、毎年度更新される。

役割と機能

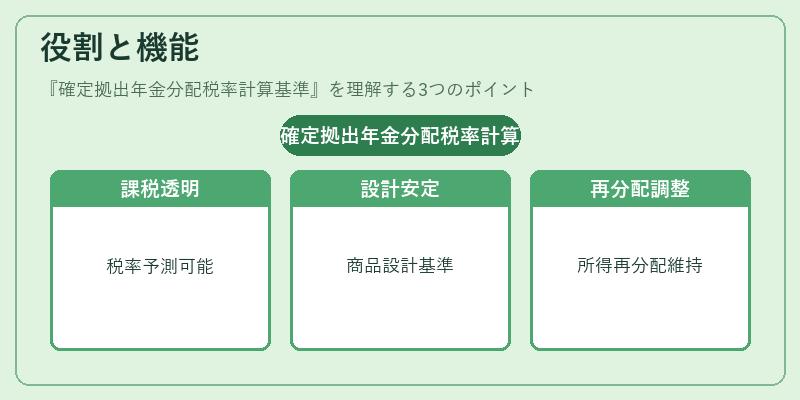

- 課税の透明性確保:受取時に適用される税率を一律に設定することで、個人投資家が将来の税負担を予測できる。

- 制度設計の安定化:年金基金や金融機関は、分配税率基準を前提に商品設計や販売戦略を構築し、リスク管理を行う。

- 社会保障との連携:公的年金と民間確定拠出年金の課税差異を調整することで、全体の所得再分配機能を維持する役割も担う。

特徴

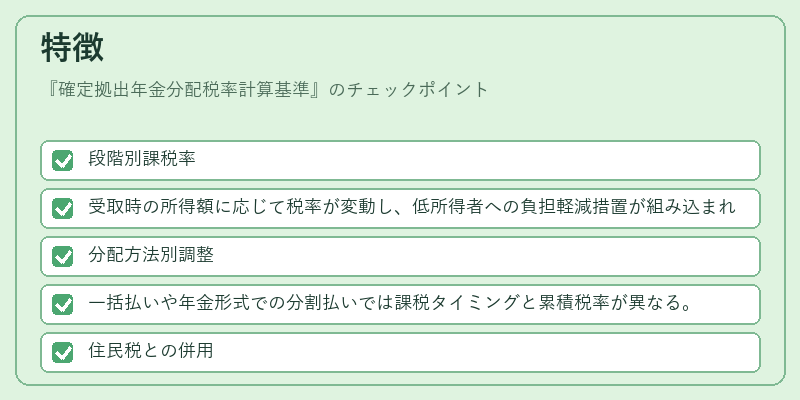

- 段階別課税率

- 受取時の所得額に応じて税率が変動し、低所得者への負担軽減措置が組み込まれる。

- 分配方法別調整

- 一括払いや年金形式での分割払いでは課税タイミングと累積税率が異なる。

- 住民税との併用

- 所得税だけでなく、都道府県・市区町村の住民税も同時に計算されるため、総合課税額が増大する点が特徴。

現在の位置づけ

確定拠出年金は企業型と個人型が併存し、若年層から高齢者まで幅広く利用されている。分配税率計算基準は、退職所得に対する課税公平性を担保するための重要指標である。近年では、税制改正や金融商品規制の変化に伴い、基準表の更新頻度が増加している。また、個人投資家の高齢化と共に、一括払いや分割払いの選択肢が拡充される中で、分配税率計算基準は年金制度全体の持続可能性を左右する要因として注目されている。

×

続きを読むには確認が必要です