基準価額算出時点の評価対象資産の評価基準(DCF)とは、投資信託やETF等において、基準価額を算定する際に用いられるキャッシュフロー割引法である。

概要

DCFは「Discounted Cash Flow」の略で、将来発生すると予測されるキャッシュフローを現在価値へ割り引くことで資産の公正価値を算定する手法である。投資信託やETFが保有する株式・債券と同様に流動性の高い市場取引価格が容易に得られない、または市場価格が存在しない資産(不動産、プライベートエクイティ、インフラファンド等)を評価する際に採用される。DCFは「将来価値=現在価値×(1+割引率)^n」という基本式を基に、投資対象のキャッシュフロー予測と適切な割引率設定が不可欠である。主に信託会社や運用管理者が内部評価システムで実行し、その結果を基準価額算出プロセスへ組み込む。

役割と機能

DCFは投資信託・ETFの基準価額算定において、以下のような役割を果たす。

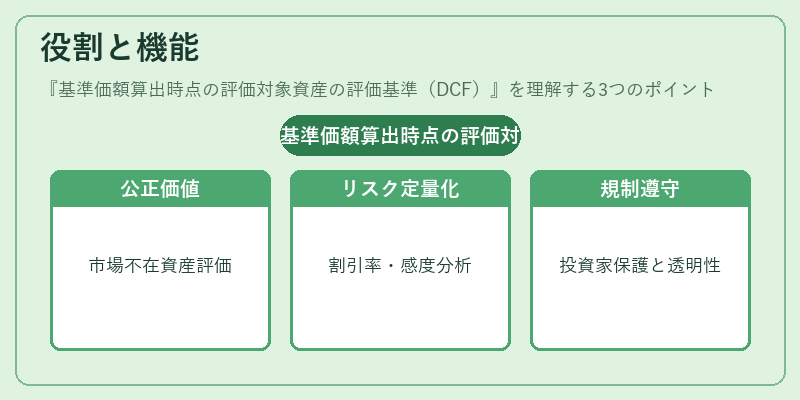

1. 公正価値測定:市場価格が不在または変動性が高い資産について、将来キャッシュフローから現在価値を導出し、公平な評価額を提示する。

2. リスク管理:割引率の設定やキャッシュフローモデルにシナリオ分析・感度分析を組み込むことで、資産価値変動リスクを定量化できる。

3. 規制遵守:金融庁等が示す評価基準に沿った公正価値測定を行うことで、投資家保護と市場の透明性確保に寄与する。

4. 運用戦略支援:DCF結果はポートフォリオ構成やヘッジ戦略の検討材料となり、アクティブ・パッシブ両面での意思決定をサポートする。

特徴

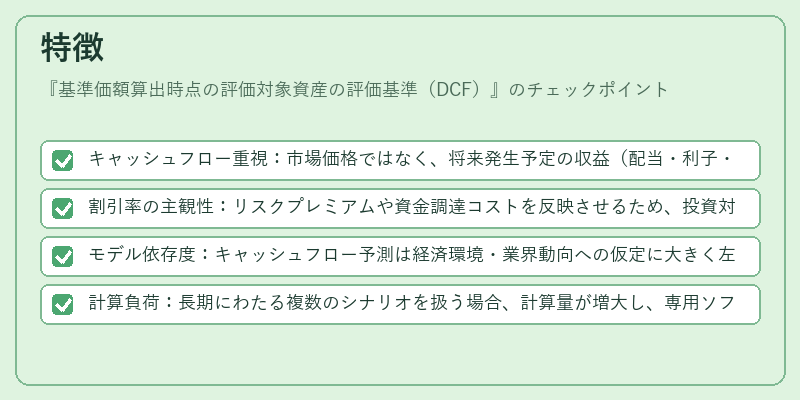

- キャッシュフロー重視:市場価格ではなく、将来発生予定の収益(配当・利子・売却益等)に基づく評価。

- 割引率の主観性:リスクプレミアムや資金調達コストを反映させるため、投資対象別に割引率を設定する必要がある。

- モデル依存度:キャッシュフロー予測は経済環境・業界動向への仮定に大きく左右され、同一資産でも評価者間で差異が生じやすい。

- 計算負荷:長期にわたる複数のシナリオを扱う場合、計算量が増大し、専用ソフトウェアやデータインフラが必要となる。

これらの特徴は、DCFを単なる価格推定手段ではなく、投資信託・ETFにおける「公正価値測定の基盤」として位置付けている。

現在の位置づけ

近年、プライベートエクイティやインフラファンド等の非上場資産が投資信託・ETFのポートフォリオに増加したことで、DCFの重要性は高まっている。さらに、ESG要因を組み込んだキャッシュフロー予測(例:CO₂排出削減による税優遇効果)やAI・機械学習を活用したシナリオ生成が進展し、評価精度の向上と業務効率化が期待されている。規制面では、金融庁が公正価値測定に関する指針を更新し、DCF適用時の割引率設定やモデル検証プロセスの透明性を求める動きが強まっている。また、投資家向け情報開示においても、DCFベースの評価根拠を明示することが一般的になりつつある。これらの背景から、DCFは投資信託・ETFにとって不可欠な評価基準となり、今後も市場環境や技術進化に応じた継続的な見直しが求められる。

続きを読むには確認が必要です