基準価額算出時点の評価対象資産の評価手法(DCF)とは、投資信託やETFにおいて保有する証券等を将来キャッシュフローに基づき割引現在価値で評価し、ファンド全体の基準価額を算定する手法である。

概要

DCF(Discounted Cash Flow)手法は、資産が生み出すと予測される将来キャッシュフローを一定の割引率で現在価値に換算し、その合計を基準価額の根拠とする。投資信託やETFでは、評価対象となる株式・債券・不動産投資信託(REIT)等が多様化しているため、単一指標での評価が困難なケースが増えている。DCFは各資産ごとにキャッシュフローを見積もり、リスク調整した割引率を適用することで、個別性や市場環境の変動を反映しやすい点が特徴である。

役割と機能

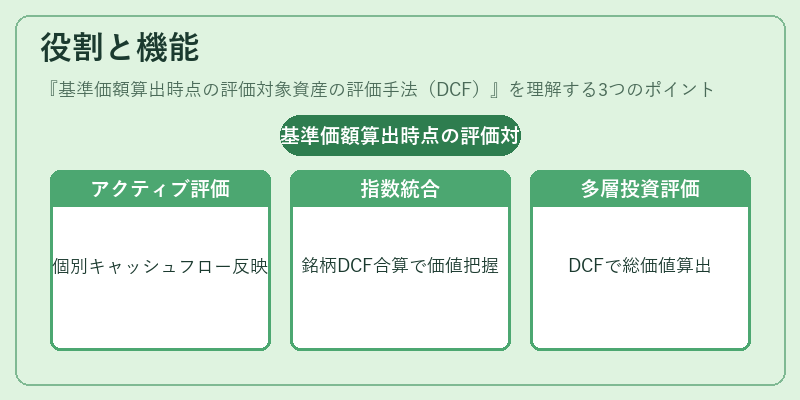

投資信託・ETFの基準価額は、投資家に対してファンドの実質的な価値を示す指標となる。DCF手法は次のような場面で利用される。

- アクティブ運用:ポートフォリオマネージャーが個別銘柄の将来キャッシュフロー予測に基づき評価し、ファンドのパフォーマンスを正確に反映させる。

- インデックス連動型(パッシブ)では、指数構成銘柄のDCF値を合算することで、トラッキングエラーを低減しつつ実質的な価値を把握できる。

- ファンドオブファンズやヘッジファンドにおいては、複数の投資対象を一括して評価する際に、DCFがポートフォリオ全体の現在価値を算出するために用いられる。

特徴

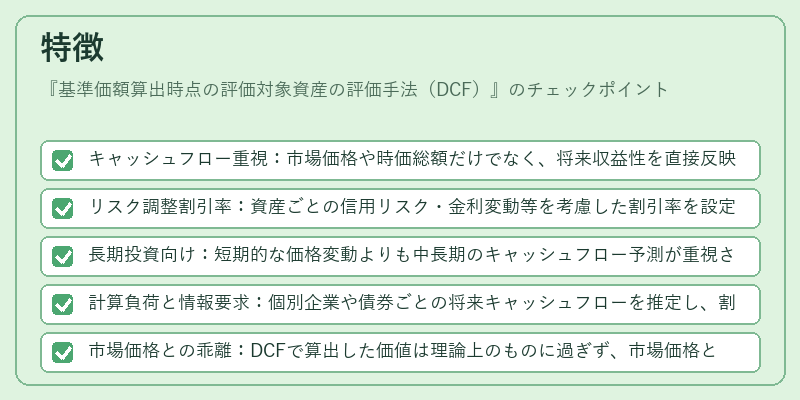

- キャッシュフロー重視:市場価格や時価総額だけでなく、将来収益性を直接反映できる点が大きな利点。

- リスク調整割引率:資産ごとの信用リスク・金利変動等を考慮した割引率を設定することで、リスクプレミアムを適切に反映。

- 長期投資向け:短期的な価格変動よりも中長期のキャッシュフロー予測が重視されるため、安定した評価が期待できる。

- 計算負荷と情報要求:個別企業や債券ごとの将来キャッシュフローを推定し、割引率を設定する必要があるため、データ収集・モデル構築に専門的知識とリソースが求められる。

- 市場価格との乖離:DCFで算出した価値は理論上のものに過ぎず、市場価格とは必ずしも一致しない。特に市場センチメントや流動性リスクを完全には反映できない点が注意事項。

現在の位置づけ

近年、投資信託・ETF市場では低金利環境下でキャッシュフロー重視の評価手法への関心が高まっている。特にインデックスファンドやパッシブ運用でも、指数構成銘柄ごとのDCF値を合算しトラッキングエラーを抑制する試みが進行中である。また、ESG投資の拡大に伴い、企業の持続可能なキャッシュフロー予測や社会的リスクを評価に組み込む動きも見られる。規制面では、ファンド運用会社に対して透明性と適正性が求められ、DCF手法の使用に関するガイドラインが整備されつつある。さらに、AIや機械学習技術を活用したキャッシュフロー予測モデルの導入も進展し、計算効率と精度向上が期待されている。

続きを読むには確認が必要です