負債調整後価値とは、企業の時価総額やエンタープライズバリューから全ての負債を差し引き、株主が実際に受け取ることのできる資産価値を示す指標である。

目次

概要

スタートアップの投資評価では、企業価値は通常「プレマネー」または「ポストマネー」で測定される。これらは株式発行前後の市場価値を表すが、負債が存在する場合には実際に株主へ渡る金額が減少するため、純粋な株主資本価値を把握する必要がある。そこで「負債調整後価値」が導入され、エンタープライズバリューから総負債(社債・コンバーチブルノート・SAFEの将来発行予定分等)を差し引くことで、投資家にとっての実質的なリターンを可視化する。

役割と機能

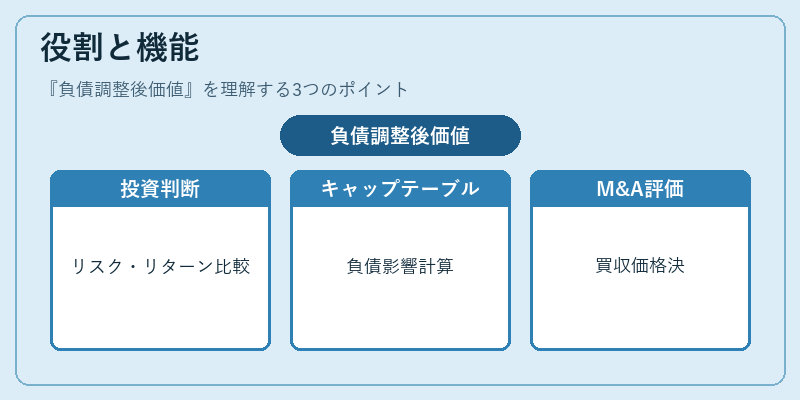

- 投資判断:負債調整後価値は、エクイティ投資時に株主が受け取る可能性のある金額を正確に示すため、投資家がリスク・リターンを比較しやすい。

- キャップテーブル整理:SAFEやコンバーチブルノートは将来発行される株式に伴う負債として扱われ、調整後価値でその影響を計算できる。

- M&A評価:買収時の価格交渉では、負債調整後価値が基準となり、適正な買収プレミアムや割引率を決定する。

特徴

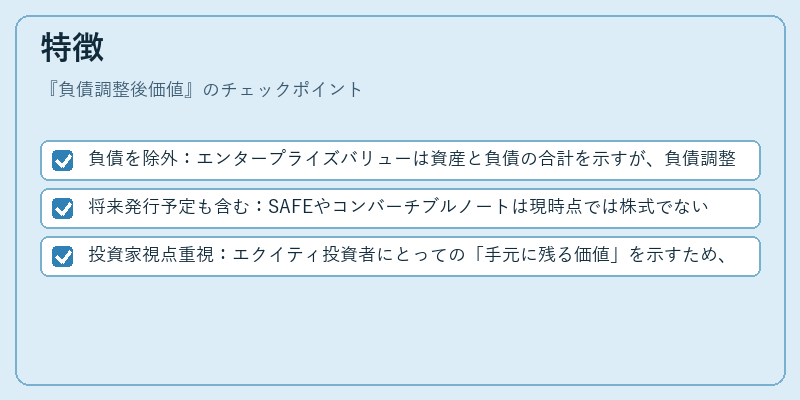

- 負債を除外:エンタープライズバリューは資産と負債の合計を示すが、負債調整後価値は「株主に帰属する純資産」を明確化する。

- 将来発行予定も含む:SAFEやコンバーチブルノートは現時点では株式でないが、転換時の負債として計上し、実際の資本構成を反映させる。

- 投資家視点重視:エクイティ投資者にとっての「手元に残る価値」を示すため、株主還元や配当シナリオとの整合性が高い。

負債調整後価値 は、企業価値を株主視点で再構築し、投資家の意思決定をサポートする重要な指標となる。

現在の位置づけ

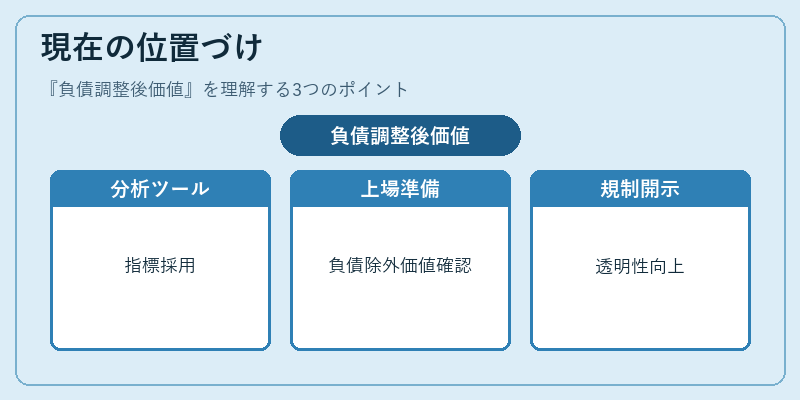

近年のベンチャー市場では、SAFEやコンバーチブルノートの普及に伴い、負債調整後価値はキャップテーブル管理ツールや投資分析プラットフォームで標準的な指標として採用されている。特にIPO前の上場準備段階では、負債を除いた株主資本価値が市場評価と合致しているかを確認するため、調整後価値は重要なチェックポイントとなる。また、規制当局も企業報告書でエンタープライズバリューと負債調整後価値の両方を開示するよう求めるケースが増えており、透明性向上に寄与している。

×

続きを読むには確認が必要です