PBR負債比率影響とは、企業の負債構成が株価と帳簿価値との関係に与える影響を指す概念である。

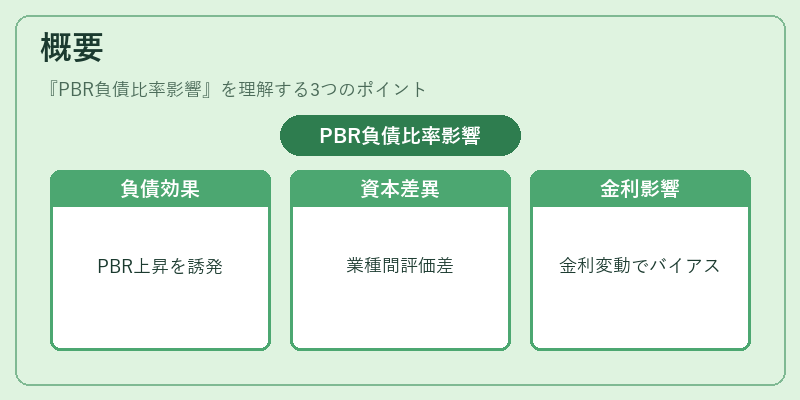

概要

PBR(Price‑to‑Book Ratio)は時価総額を純資産で割ったもので、投資家は企業の市場評価と会計上の価値を比較する際に用いる。負債比率(Debt‑to‑Equity RatioやTotal Debt to Total Assets)は、企業がどれだけ借入金を利用して事業を拡大しているかを示す指標である。PBR負債比率影響は、これら二つの指標が相互に作用し、PBRの解釈や比較対象となる株式の評価に変化をもたらす現象を説明する。

企業が高い負債比率で資金調達を行うと、純資産(帳簿価値)は借入金分だけ減少し、PBRは上昇しやすくなる。逆に低い負債比率の場合、純資産は相対的に大きくなり、同じ株価でもPBRが低下する。したがって、PBRを単独で比較すると、業種間の資本構造差異や金利環境の変化によるバイアスが生じる可能性がある。

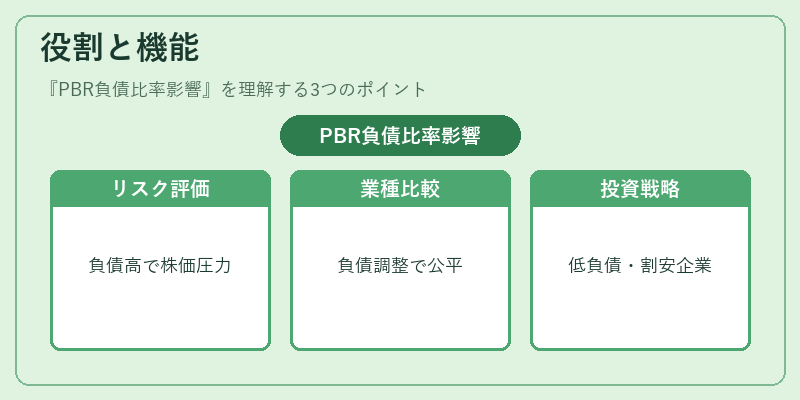

役割と機能

投資家はPBR負債比率影響を考慮することで、以下のような判断を行う。

1. リスク評価:高い負債比率は金利変動に対する感応度が高く、経済不況時に株価下落圧力となる可能性がある。PBRと負債比率の組み合わせで、企業の財務リスクを定量的に把握できる。

2. 業種別比較:金融機関やインフラ事業は自然に高い負債比率を有するため、同業他社とPBRだけで評価すると不公平になる。負債比率調整済みのPBR(例えば「Adjusted PBR」)を用いることで、公平な比較が可能となる。

3. 投資戦略:低い負債比率を持ち、かつPBRが市場平均よりも低い企業は、財務的に安定しながら割安と判断されるケースが多い。逆に高負債でPBRが高い企業は、成長期待やレバレッジ効果によって投資対象となることもある。

特徴

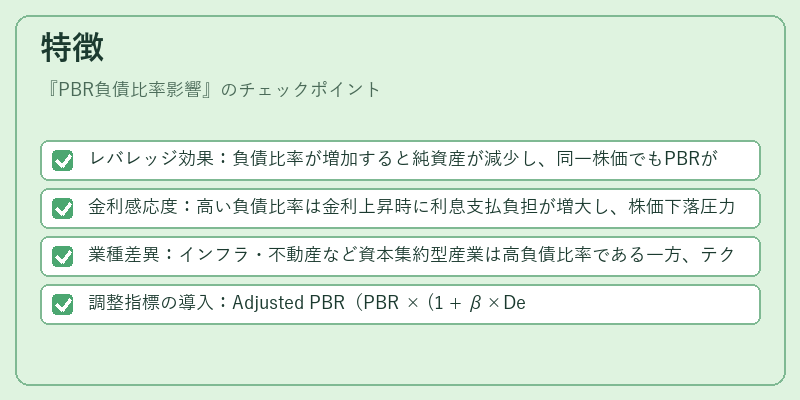

- レバレッジ効果:負債比率が増加すると純資産が減少し、同一株価でもPBRが上昇する。

- 金利感応度:高い負債比率は金利上昇時に利息支払負担が増大し、株価下落圧力を受けやすい。

- 業種差異:インフラ・不動産など資本集約型産業は高負債比率である一方、テクノロジー系企業は低負債比率が一般的。PBRだけでは比較できない。

- 調整指標の導入:Adjusted PBR(PBR × (1 + β×Debt/Equity) など)を用いることで、資本構造差異を除去した評価が可能になる。

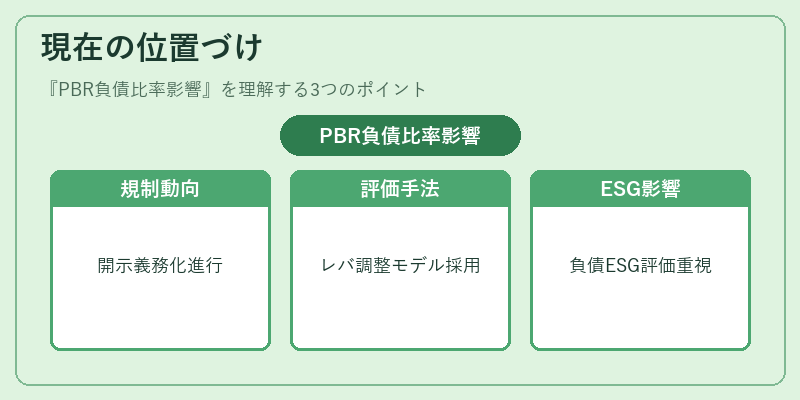

現在の位置づけ

近年の低金利環境下で企業は借入コストを抑えつつ成長投資を進めており、負債比率の上昇が顕著となっている。これに伴い、PBR負債比率影響への関心は高まっている。

- 規制面:金融庁や証券取引所では、企業情報開示基準において「財務レバレッジの説明」を義務付ける動きが進んでいる。投資家はPBRと負債比率を同時に提示された資料を参照することが一般的になっている。

- 市場分析:多くのアナリストや投資ファンドは、業種別平均PBRと負債比率を組み合わせた「レバレッジ調整済み評価モデル」を採用しており、これが株価予測に大きな影響を与えている。

- ESG・サステナビリティ:高い負債比率は金利支払の不確実性や資本コストの上昇と結びつくため、環境・社会・ガバナンス(ESG)評価においても重要視されるケースが増えている。

PBR負債比率影響は、単なる数値比較を超えた企業価値判断の基盤となっており、投資家やアナリストが財務健全性と市場評価を総合的に捉えるために不可欠な概念である。

続きを読むには確認が必要です