分散型ウォレットとは、ブロックチェーン技術を利用し、ユーザーが秘密鍵を直接保有・管理することで資産へのアクセス権を保持するデジタル財布である。

中央の金融機関やサービスプロバイダーに依存せず、取引の承認と記録は分散型台帳上で行われる点が特徴だ。

概要

分散型ウォレットは、従来の中央集権型電子マネーや銀行口座に対する代替手段として登場した。

ブロックチェーンの公開性・改ざん耐性を活かし、ユーザー自身が資産管理主体となることで、第三者による不正操作リスクを低減できる。

オープンバンキングやPSD2の進展により、APIベースで金融サービスと連携する際にも「自前のウォレット」を持つことが選択肢として増えている。

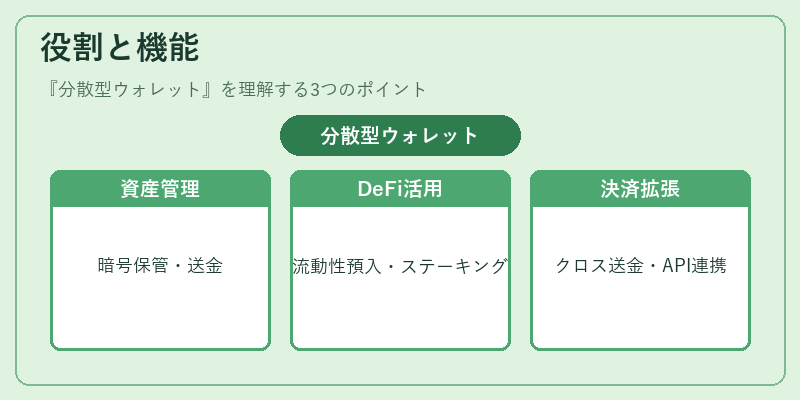

役割と機能

分散型ウォレットは以下のような場面で活用される。

- 個人資産管理:暗号資産やトークンを直接保管し、送金・受取を行う。

- DeFi参加:流動性プールへの預入れやステーキングのためにウォレットが必要となる。

- クロスボーダー決済:国境を越えた即時送金で中間業者を排除し、手数料低減と透明性向上を実現。

- API連携:BaaSや組込型金融サービスがウォレットのアドレスを利用して資産移動を行うケースも増加。

特徴

| 要素 | 説明 |

|---|---|

| 鍵所有権 | ユーザー自身が秘密鍵を保有し、第三者に委託する必要がない。 |

| オフライン署名 | デバイス内で署名処理を完結でき、ネットワーク接続不要の安全性を確保。 |

| マルチシグ対応 | 複数鍵による承認制御で高いセキュリティと共同管理が可能。 |

| トークナイゼーション | 資産をブロックチェーン上のトークンとして表現し、取引の可搬性を向上。 |

| 非中央集権 | 監視・制御が分散されるため、規制緩和や検閲耐性に優れる。 |

これらは従来型電子ウォレット(例:銀行提供のeWallet)と比較して、鍵管理の自由度と取引承認プロセスの透明性で差別化されている。

現在の位置づけ

近年、PSD2やオープンバンキングが進む中で、金融機関はAPI経由で分散型ウォレットを組み込むケースが増えている。

KYC/AMLの観点では、ウォレット自体は匿名性が高いものの、取引履歴とアドレスを照合する技術が開発されており、規制対応は進行中。

BaaSプロバイダーは、分散型ウォレットと連携した資産管理サービスを提供し、企業向けにカスタマイズ可能なソリューションを展開している。

PCI DSSの適用範囲外であるため、従来のカード決済規制とは別枠で運営されるが、QRコード決済やモバイル決済との橋渡しとしてトークン化された資産を利用する動きも見られる。

総じて、分散型ウォレットは「自律的な資産管理」と「API連携による金融サービスの拡張」を同時に実現できる重要なインフラ要素として位置づけられている。

続きを読むには確認が必要です