財政赤字の財政政策のリスク対策の評価方法の実例②とは、国が計画的に行う財政赤字拡大に伴うリスクを定量化し、適切な緩和策を検討するための具体的手法である。

目次

概要

財政赤字は公共投資や社会保障費の増大などによって政府の支出が税収を上回る状況を指す。赤字拡大は経済成長を促進する一方、将来の負債返済負担や金利圧力を高めるリスクを孕む。このようなリスクに対処するために設計された評価方法は、財政政策決定者が「どれだけの赤字が許容範囲内か」や「将来の金融市場への影響」を事前に把握し、必要に応じて調整を行う手段である。実例②は、過去数十年にわたる国際的な財政政策議論を踏まえ、計量経済学とシナリオ分析の融合によって構築された方法論である。

役割と機能

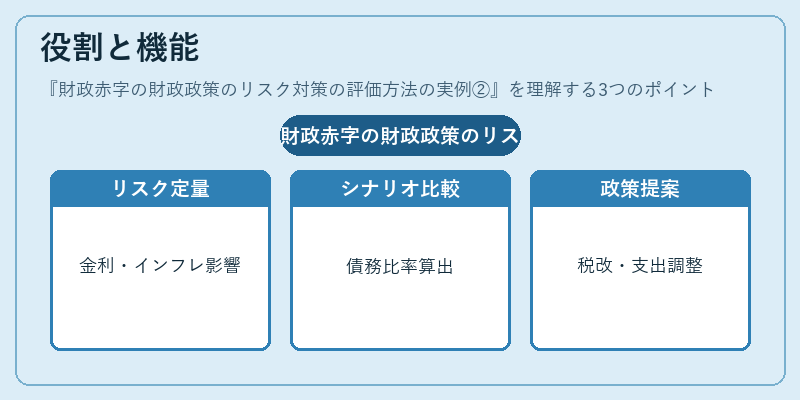

- リスク定量化 – 財政赤字が引き起こす金利上昇やインフレ期待への影響を、将来の国債利回り曲線やマクロ経済指標(GDPデフレーター・CPI)に反映させる。

- シナリオ比較 – 赤字拡大パターンと抑制パターンを複数設定し、各シナリオ下での財政持続可能性指標(債務残高比率・利払い負担率)を算出。

- 政策提案 – シミュレーション結果に基づき、税制改正や支出削減のタイミング、金融市場への介入(公開市場操作・テーパリング)の調整点を提示。

実例②は、特に中長期的な財政健全化計画と短期的な景気刺激策とのトレードオフを明確に示すため、政府の予算編成や金融当局の政策決定プロセスで頻繁に参照される。

特徴

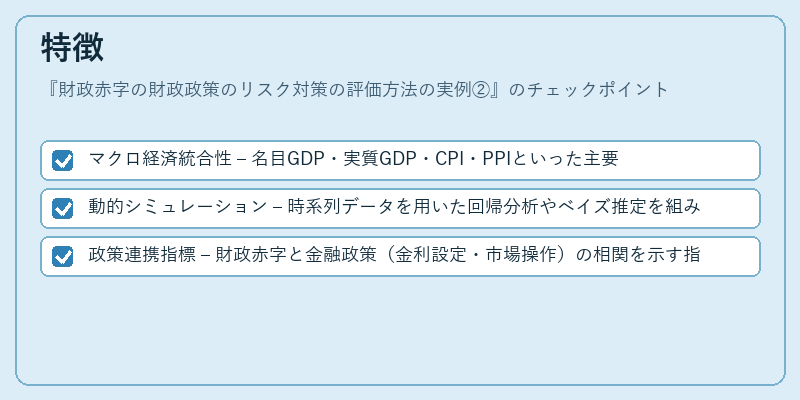

- マクロ経済統合性 – 名目GDP・実質GDP・CPI・PPIといった主要指標を同時に評価対象に取り込み、インフレ・成長の相互作用を捉える。

- 動的シミュレーション – 時系列データを用いた回帰分析やベイズ推定を組み合わせ、将来予測と不確実性評価を同時に行う。

- 政策連携指標 – 財政赤字と金融政策(金利設定・市場操作)の相関を示す指標を併用し、両者の調整点を可視化する。

これらの特徴は、単一の財政指標だけでは把握できない「リスク連鎖」を明確に描出する点で他の評価手法と差別化される。

現在の位置づけ

近年の金融市場の変動性や低金利環境下で、政府は赤字拡大を経済成長の担保として利用するケースが増加している。実例②は、そのような背景から「リスク対策評価の標準ツール」として位置づけられ、国際的な財政政策フォーラムや各国中央銀行・財務省で採用されている。また、規制当局が新たに導入した財政持続可能性レポートの一部として組み込まれることで、透明性と説明責任を高める役割も果たしている。将来的には、AIや機械学習によるデータ解析技術の進展とともに、よりリアルタイムで動的なリスク評価が可能になることが期待されている。

×

続きを読むには確認が必要です