財政赤字拡大率とは、ある期間における国の財政赤字が前期に比べてどれだけ増加したかを示す指標である。

概要

財政赤字拡大率は、政府の歳入と歳出の差額(財政赤字)の変動幅を測定することで、国の財政運営が収支均衡に向かって進んでいるか、逆に負担が増しているかを把握できる。一般的には、前年同期比で計算され、前年比率として表現される。名目GDPや実質GDPと合わせて用いられることで、経済全体の規模に対する財政負担の相対性が明らかになる。特に景気後退期に拡大しやすく、景気回復時には縮小傾向となるため、マクロ経済政策の評価指標として重要視される。

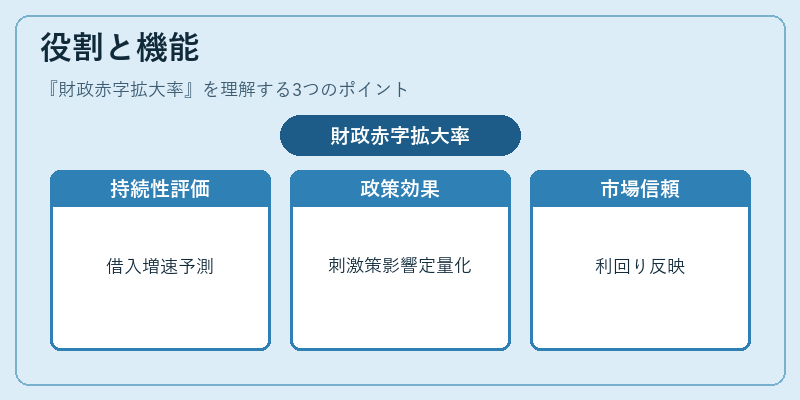

役割と機能

財政赤字拡大率は、次のような場面で活用される。

- 財政持続性評価:長期的に見た借入負担の増加速度を示し、将来世代への負荷を予測する。

- 政策効果検証:景気刺激策や税制改正が収支に与える影響を定量化できる。

- 市場信頼度判断:投資家は赤字拡大率の上昇を財政健全性低下と解釈し、国債利回りに反映させる。

- 規制遵守確認:各国が設定する財政規律(例:欧州連合のバジェットルール)との整合性をチェックする指標として機能する。

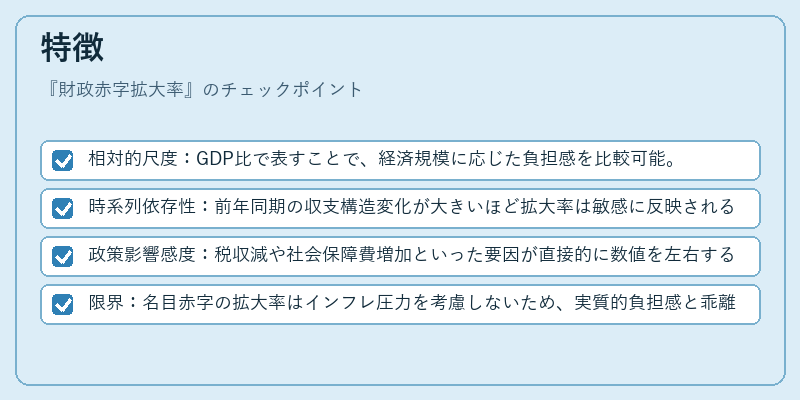

特徴

- 相対的尺度:GDP比で表すことで、経済規模に応じた負担感を比較可能。

- 時系列依存性:前年同期の収支構造変化が大きいほど拡大率は敏感に反映される。

- 政策影響感度:税収減や社会保障費増加といった要因が直接的に数値を左右するため、短期的な政策変更の効果測定に適している。

- 限界:名目赤字の拡大率はインフレ圧力を考慮しないため、実質的負担感と乖離が生じる可能性がある。

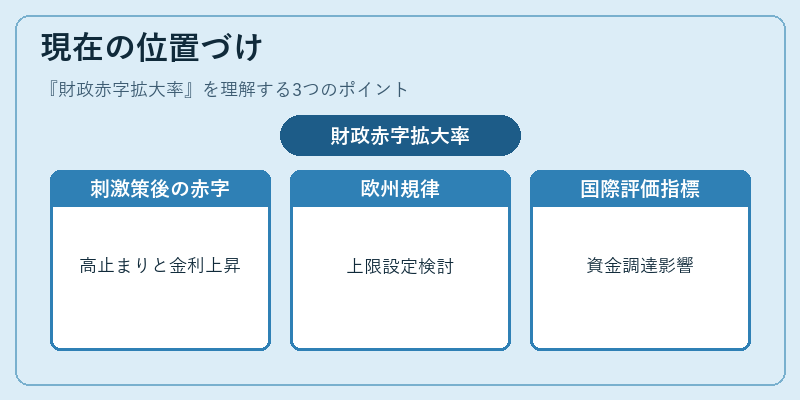

現在の位置づけ

近年、グローバル金融危機後の刺激策や新型コロナウイルス感染症対策に伴い、多く国で財政赤字拡大率は高止まりしている。インフレ期待が上昇する中、中央銀行は金利引き上げを進める一方で、政府の支出増加が持続可能かどうかが注目されている。また、欧州連合では「財政規律」や「デッドライン・ファイナンシャル・リスク・マネジメント」の枠組みを通じて、赤字拡大率の上限設定が検討されるケースも増えている。加えて、国際機関は国家レベルの財政健全性評価において、この指標を重要な要素と位置付け、各国の政策調整や資金調達コストへの影響を分析している。

続きを読むには確認が必要です

関連記事