財政赤字の循環的要因とは、国や地方自治体の財政収支において、需要と供給の調整過程で生じる自動的・反射的な負債増加を引き起こす構造的・周期的なメカニズムである。

目次

概要

財政赤字は歳入(税収・公債発行等)と歳出(社会保障、公共事業、行政費など)の差額として計上される。循環的要因とは、景気変動や政策変更により自動的に財政赤字が拡大または縮小するプロセスを指す。具体的には、経済成長率の低下が税収減少と失業増加を招き、社会保障費用が上昇するといった連鎖反応である。このようなメカニズムは、名目GDP・実質GDP・CPI・PPIなどのマクロ指標と密接に結びつき、景気循環の一部として機能する。

役割と機能

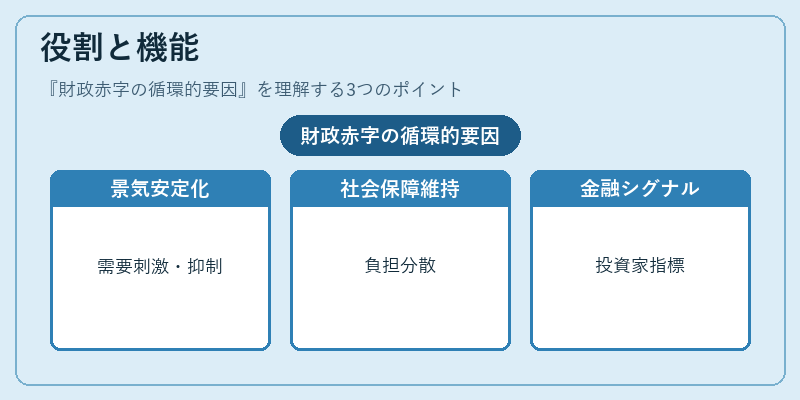

- 景気安定化手段:景気後退期においては、政府が歳出を増やし税率を引き下げることで財政赤字を拡大し、需要を刺激する。逆に景気過熱時には歳入増加や歳出削減で赤字を縮小し、インフレ圧力を抑える。

- 社会保障の持続性確保:高齢化・失業率上昇が社会保障費用を押し上げる際に、財政赤字はその負担を分散させる役割を果たす。

- 金融市場へのシグナル:国債発行量の増減は投資家へ経済政策の意図を示す指標となり、為替・金利に影響を与える。

特徴

| 要因 | 内容 | 具体的な影響 |

|---|---|---|

| 自動安定化機構 | 税収は所得水準に連動し、失業率上昇時に税収が減少する一方で社会保障費が増加する。 | 財政赤字の拡大を通じて需要を一定に保つ。 |

| 景気循環と連動 | 名目GDP・実質GDPの変動は、企業利益や個人所得に影響し、税収と歳出のバランスを揺らす。 | 景気後退時に赤字が増大し、景気回復期には縮小する。 |

| 政策反射性 | 公共事業投資・減税策は短期的に需要を喚起し、長期的には財政負担を拡大させる。 | 財政赤字が一時的に増加した後も、経済成長率の低下で持続的な赤字圧力となる。 |

| インフレ・デフレへの感応性 | CPIやPPIの変動は物価上昇を通じて税収ベースを拡大または縮小する。 | インフレ期には税収増で赤字圧力が軽減、デフレ期には逆に赤字が増大。 |

これらの特徴は、財政赤字が単なる負債ではなく、景気調整・社会保障維持というマクロ経済機能を担う重要指標であることを示す。

現在の位置づけ

近年の低金利環境下では国債発行コストが抑えられ、財政赤字拡大に対する金融市場の耐性が高まっている。しかし、長期的なデフレ懸念や人口減少による税収縮小と社会保障費増加は、循環的要因が持続的な赤字圧力を生む可能性を示唆する。各国の財政政策では、経常収支・公債残高とのバランスを取りつつ、景気動向指数や日銀短観などのマクロ指標を参照しながら調整が行われている。規制面では、国際的な金融安定化枠組み(IMF等)により、過度な赤字拡大は監視対象となりつつある。

財政赤字の循環的要因は、景気変動と税収・社会保障費の相互作用を通じてマクロ経済全体に影響を与えるため、政策立案者や投資家にとって不可欠な分析対象であり続ける。

×

続きを読むには確認が必要です