財政赤字の国際比較とは、各国政府が一定期間において歳入を上回る支出を算定し、その結果を他国と比較する手法である。

この比較は、国際機関や投資家が経済政策の健全性・持続可能性を評価する際の重要指標となっている。

概要

財政赤字は「歳入-歳出」の差額であり、正数になると政府は借金を増やすことになる。国際比較では、単に絶対額だけでなく「GDP比率(財政赤字率)」が標準指標として採用される。この比率は経済規模の違いを調整し、異なる国間での負担度合いを直感的に示す。

比較データは主に国際通貨基金(IMF)、経済協力開発機構(OECD)、世界銀行などが提供する統計資料から取得される。各国は会計基準(例えば日本の「財政収支統計」や米国の「連邦歳入・歳出報告書」)を遵守しつつ、調整手続きにより相互比較可能な形で公表する。

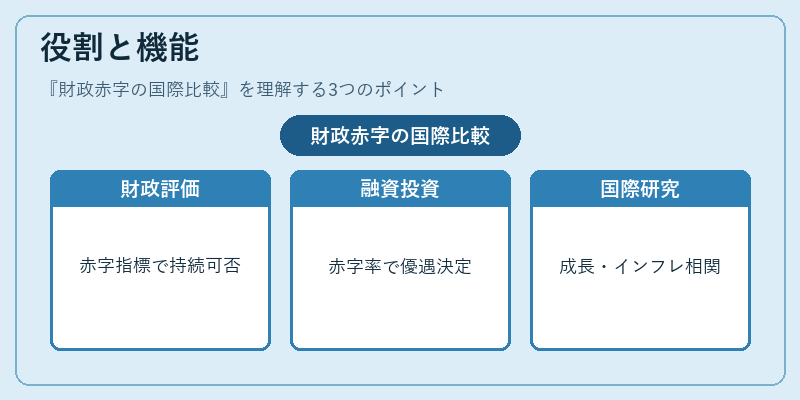

役割と機能

-

政策評価

国際比較は政府の財政政策が持続可能かどうかを判断する指標として機能する。高い赤字率は将来の税負担増や利息支払い増加を示唆し、投資家・国際金融市場に対して警戒信号となる。 -

援助・融資条件

国際通貨基金(IMF)などが緊急融資を行う際、借入国の赤字率や債務残高比率が審査基準になる。低い赤字率は融資条件の優遇につながる。 -

投資判断

国際投資ファンドや年金基金は、財政健全性を重視し、赤字率の低い国に対して資金配分を増やす傾向がある。逆に高赤字国への投資はリスクプレミアムを要求する。 -

経済比較研究

学術的には財政赤字と成長・インフレとの相関性を検証し、政策立案の根拠として活用される。特に先進国と新興国での構造差異が議論の焦点となる。

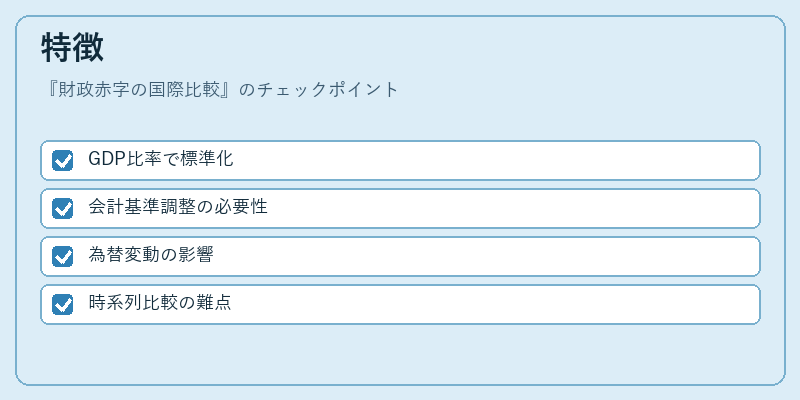

特徴

- GDP比率で標準化

経済規模の違いを除外し、単位経済あたりの負担度合いを示す。 - 会計基準調整の必要性

各国が採用する財政統計体系(例えば日本の「政府統計」「公的債務統計」)は異なるため、相互に比較可能な形へと調整される。 - 為替変動の影響

財政赤字額を外貨建てで表す場合、為替レートの変動が比率に大きく影響する。多くの場合、GDPも同じ通貨基準で計算し、為替リスクは相殺されるよう配慮される。 - 時系列比較の難点

経済構造や税制改革が頻繁に変更されると、単純な年次比較では正確性を欠く。長期的トレンド分析が推奨される。

現在の位置づけ

近年、COVID‑19による経済刺激策で多くの国が赤字率を大幅に上昇させた。特に先進国では一時的な支出増加が長期的財政健全性への懸念を呼び起こし、IMFやOECDは「債務持続可能性評価」を強化している。

同時に、新興市場諸国でもインフレ圧力と金利上昇の中で赤字率が増大するケースが見られ、投資家のリスク評価に影響を与えている。

また、欧州連合内では「財政規律条項」や「統一債務管理枠組み」が議論されており、国際比較は政策調整の基礎データとして不可欠となっている。

総じて、財政赤字の国際比較は政府の経済政策健全性を測る最も直感的かつ実務的な指標であり、金融市場・国際機関・学術研究において中心的役割を果たしている。

続きを読むには確認が必要です