繰延税金負債とは、会計上の利益と課税所得との間に生じる一時的差異が将来の税金支払いに影響を与えるために認識される負債である。

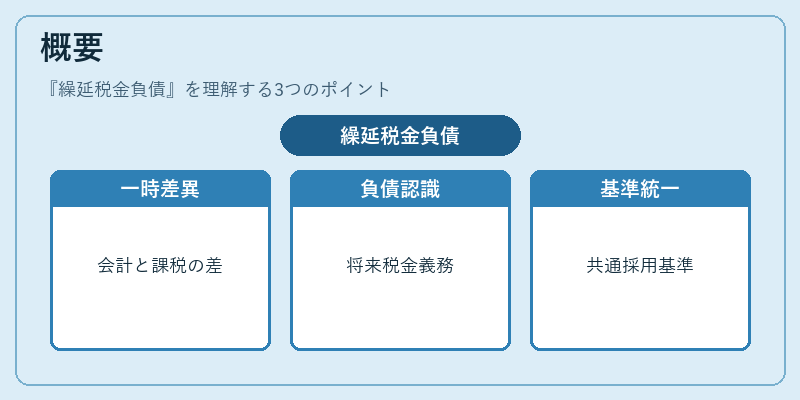

概要

企業は財務諸表作成の際に国や地方自治体に対して課税対象となる所得を計算する。一方、税法上は会計基準と異なる減価償却方法や損失繰越控除などが適用されるため、同じ期間における会計利益と課税所得の差額が発生する。これら「一時的差異」が将来税金を支払う義務につながる場合、会計上はその負債として認識し、繰延税金負債という項目に計上される。国際財務報告基準(IFRS)や米国の一般的に認められた会計原則(US GAAP)、日本の企業会計基準(J-GAAP)等で共通して採用されている。

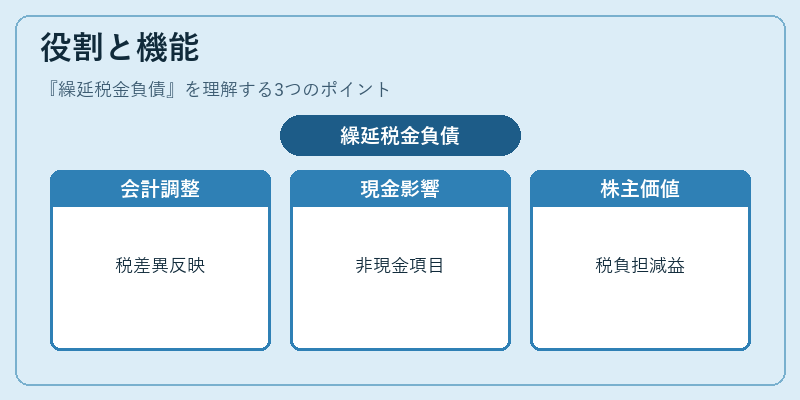

役割と機能

繰延税金負債は、企業の財務諸表が将来の税金支払いを反映するように調整する仕組みである。具体的には次のような場面で活躍する。

-

会計利益と課税所得の調和

会計上は減価償却費を早期に計上し、税務上は後回しにするといった差異がある。この差異に対して将来発生する税金額を算出し、負債として認識することで、財務諸表の利益水準と実際の税金支払い時期が一致するよう調整される。 -

キャッシュフロー計算への影響

繰延税金負債は将来発生予定の税金を示すため、キャッシュフロー計算書における非現金項目として扱われ、企業の資金繰りや投資判断に重要な情報を提供する。 -

株主価値へのインパクト

将来税負担が減少すると、利益剰余金の増加につながり、株主還元策(配当・自社株買い)に対してポジティブな影響を与える。逆に繰延税金負債が増大すれば、将来税金支払いが予想されるため、株価への圧力となり得る。

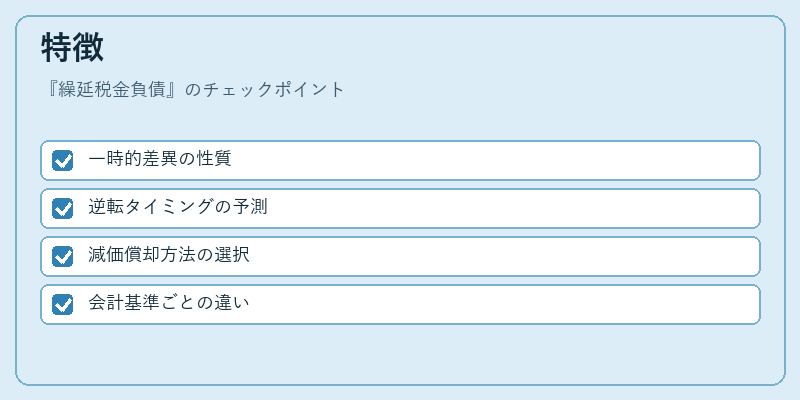

特徴

-

一時的差異の性質

繰延税金負債は「一時的差異」に基づくものであり、永久的な差異(例:非課税費用)は対象外である。 -

逆転タイミングの予測

一時的差異が将来にわたって税金支払いを生むかどうかは、税法改正や企業の損失繰越枠などによって左右される。従って、繰延税金負債の計算には「見積もり」が不可欠であり、会計方針変更時に再評価が必要となる。 -

減価償却方法の選択

加速償却(例:定率法)と直線償却の差異は繰延税金負債を大きく左右する。企業は税務上の優遇措置や資産寿命に応じて最適な方法を選択し、負債額を調整する。 -

会計基準ごとの違い

IFRSでは「繰延税金資産・負債」を「将来の税金効果」として認識し、US GAAPでは同様だが、測定単位や減損テストに若干差異がある。日本基準はIFRSを踏襲した形で導入されているが、具体的な算定方法(例:税率の適用)が微調整されている。

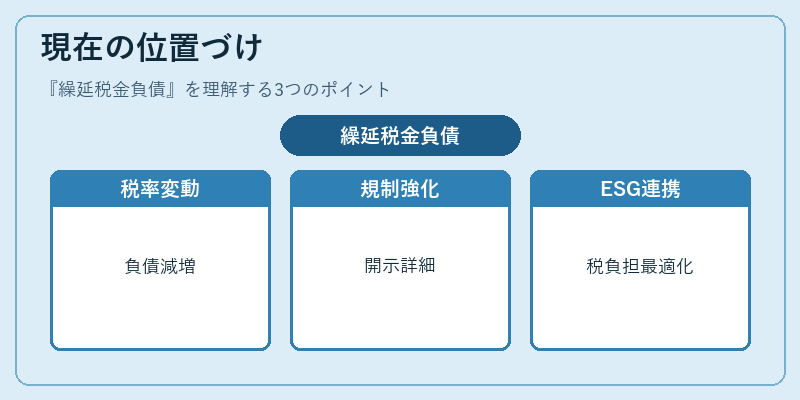

現在の位置づけ

近年の企業会計環境では、税制改革や国際統一基準への移行が進む中で繰延税金負債は重要な指標として注目されている。

-

税率変更の影響

税率が引き下げられた場合、既存の繰延税金負債は減額される。一方、新たに課税所得を増加させる税制改正があれば、負債額は拡大する。 -

規制強化と透明性

金融庁や証券取引所は企業の開示要件を厳格化しており、繰延税金負債に関する計算根拠・仮定を詳細に報告することが求められる。これにより投資家は将来税負担リスクを正確に評価できるようになっている。 -

ESGやサステナビリティとの関連

環境・社会的要因への投資(例:再生可能エネルギー設備)は減価償却の加速化を招き、繰延税金負債に影響する。企業はESG戦略と税務計画を統合し、将来負担を最適化する姿勢が評価されるケースも増えている。 -

国際比較

IFRS採用国では繰延税金負債の算定方法が標準化されており、投資家は国境を越えた企業間で比較しやすくなっている。一方、米国市場ではUS GAAPに基づく計算が主流だが、近年はIFRSとの調和も進んでいる。

以上のように、繰延税金負債は会計と税務を橋渡しする重要な概念であり、企業の財務健全性や投資判断に直結する指標として、今後も注目され続ける。

続きを読むには確認が必要です