デフォルトVaRとは、債務不履行リスクを考慮したバリュー・アット・リスク(VaR)の一種である。

目次

概要

従来の市場VaRは価格変動のみを対象とするが、信用デリバティブや企業債等ではデフォルトによる損失が発生する。デフォルトVaRは、確率的に発生しうるデフォルトイベントと回収率(LGD)を組み込み、ポートフォリオ全体の最大潜在損失を測定する枠組みである。信用リスク評価手法(構造モデル・減価モデル)の進展に伴い、内部統制や規制要件への適合が求められるようになった。

役割と機能

デフォルトVaRは、信用デリバティブ(CDS)、債券、クレジットスワップ等を保有するポートフォリオの資本要求額を算出する際に使用される。市場VaRが連続的な価格変動のみを想定する一方で、デフォルトVaRは離散的な損失分布も含めて評価し、規制(Basel III/IV)や内部リスク管理の基準となる。さらにストレステストと組み合わせることで、極端な信用ショック時の耐性を検証できる。

特徴

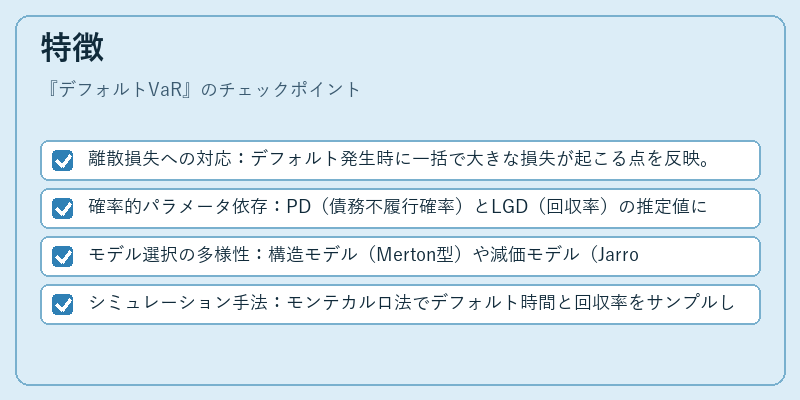

- 離散損失への対応:デフォルト発生時に一括で大きな損失が起こる点を反映。

- 確率的パラメータ依存:PD(債務不履行確率)とLGD(回収率)の推定値に強く影響される。

- モデル選択の多様性:構造モデル(Merton型)や減価モデル(Jarrow–Turnbull型)を用いた計算が可能。

- シミュレーション手法:モンテカルロ法でデフォルト時間と回収率をサンプルし、損失分布を生成する。

現在の位置づけ

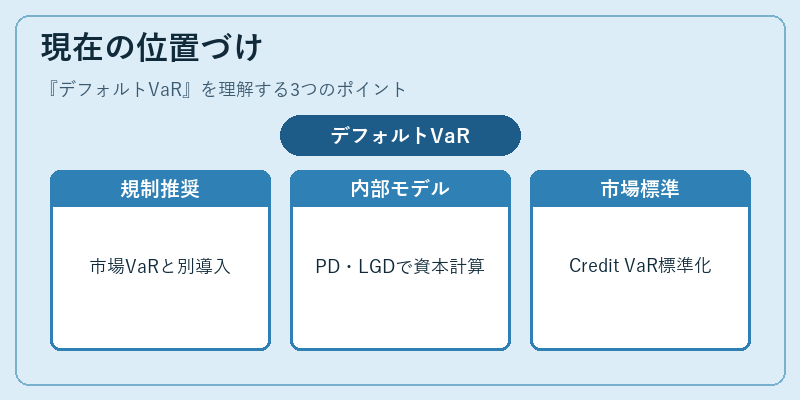

近年の金融危機以降、信用リスクの精緻化が進み、規制当局は市場VaRとは別にデフォルトVaRの導入を推奨している。銀行や保険会社は内部モデルでPD・LGDを算定し、資本計算に組み込むケースが増加。さらに、機械学習による信用スコアリングと連携し、デフォルトVaRの精度向上が図られている。市場では、デフォルトVaRをベースにしたリスク指標(Credit VaR)やストレステスト手法が標準化されつつある。

×

続きを読むには確認が必要です