日数計算規約とは、金融商品取引において期間の金利や割引率を計算する際に使用される、実際の日数と基準日数との比率を定めたルールである。

目次

概要

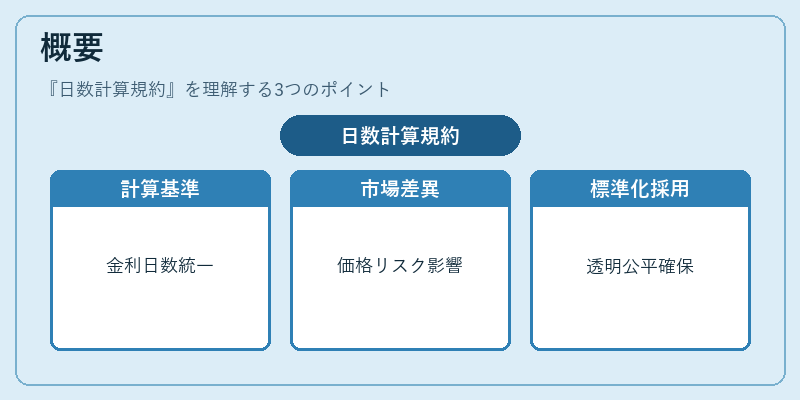

日数計算規約は、金利決済が行われる際に「何日分の金利を支払うか」を一貫して算出するために設けられた。投資家や発行体が異なる市場・通貨で取引する中、金利計算方法のばらつきは価格差やリスク評価に直接影響を与える。したがって、国際的な証券取引所や金融機関は標準化された規約を採用し、透明性と公平性を確保している。

役割と機能

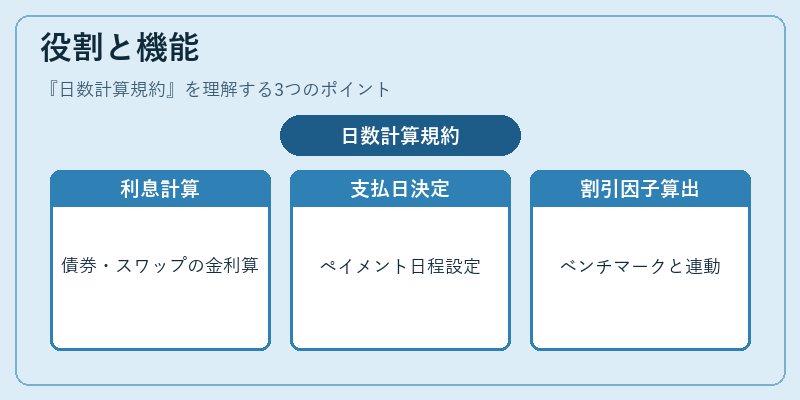

日数計算規約は、債券の利息計算、金利スワップ・通貨スワップのペイメント、CDSやオプションの割引因子など、多岐にわたる金融商品の価格決定に不可欠である。例えば、金利スワップでは「固定側」と「変動側」の支払日間隔を規約に基づいて算出し、実際のキャッシュフローを確定する。また、デリバティブ取引における割引率計算は、各国の金利ベンチマーク(LIBOR・SOFRなど)と日数規約が組み合わさって行われる。

特徴

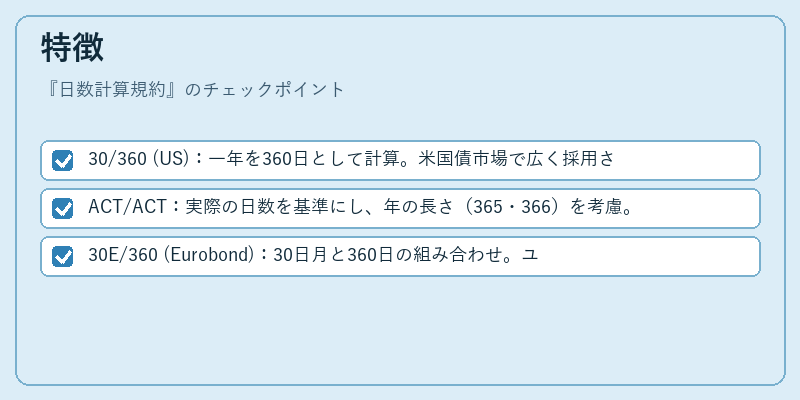

- 30/360 (US):一年を360日として計算。米国債市場で広く採用され、単純な整数化が特徴。

- ACT/ACT:実際の日数を基準にし、年の長さ(365・366)を考慮。欧州株式や多くの国債で使用。

- 30E/360 (Eurobond):30日月と360日の組み合わせ。ユーロバンド市場で標準規約。

各規約は、対象市場の歴史的慣行や税制・会計上の要件に対応しているため、単一の規約で全商品を統一することは難しい。

現在の位置づけ

近年、金利ベンチマーク改革(LIBOR廃止)に伴い、ACT/360やACT/365Fといった新たな規約が導入されるケースが増えている。国際決済銀行(BIS)や国際証券取引所は、金融工学モデルの正確性を高めるため、日数計算規約の統一化を推進している。また、IFRS 9等の会計基準では、金利計算に使用する日数規約が開示要件として明記されており、企業の財務報告にも影響を与えている。金融機関はリスク管理や価格設定エンジンで複数規約を組み合わせる必要があるため、システム設計における柔軟性が重要視されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事