デルタヘッジングとは、オプションやその他デリバティブの価格変動に対して、基礎資産の価格変化を相殺するために行うポジション調整手法である。

概要

金融市場では、オプション等の派生商品は株価・金利・為替など基礎資産の価格変動に敏感であり、そのリスク管理が不可欠である。デルタヘッジングは、オプションの「デルタ(Δ)」と呼ばれる価格感応度を利用し、ポートフォリオ全体の価値が基礎資産の小幅な変動に対してほぼ一定になるように調整することで、非線形リスクを抑える手法として確立された。

この概念は、デリバティブ取引の発展とともに生まれ、特にヘッジファンドや機関投資家がポジションを維持しながら市場変動から利益を得るための基盤となっている。

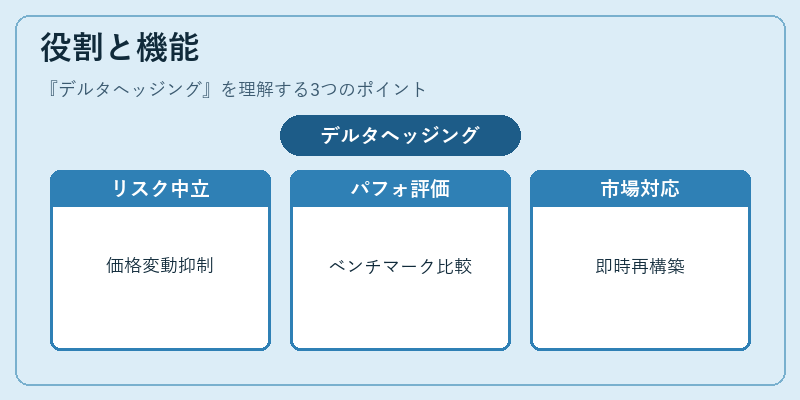

役割と機能

デルタヘッジングは主に以下のような場面で活用される。

- リスク中立化:オプションポジションが保有者に与える価格変動リスクを最小限に抑え、投資戦略を「市場中立」に近づける。

- ファンドマネージャーのパフォーマンス評価:ベンチマークと比較して実際のリターンがオプション取引から生じているかを判断するために、デルタ調整後のパフォーマンスを測定する。

- 市場イベントへの即時対応:金利スワップや為替レートの急激な変動時に、ポジションを迅速に再構築し損失拡大を防ぐ。

実務上は、デルタヘッジは継続的に行われる「ロング・ショート」戦略として実装され、基礎資産の購入または売却を繰り返すことでポジションを調整する。

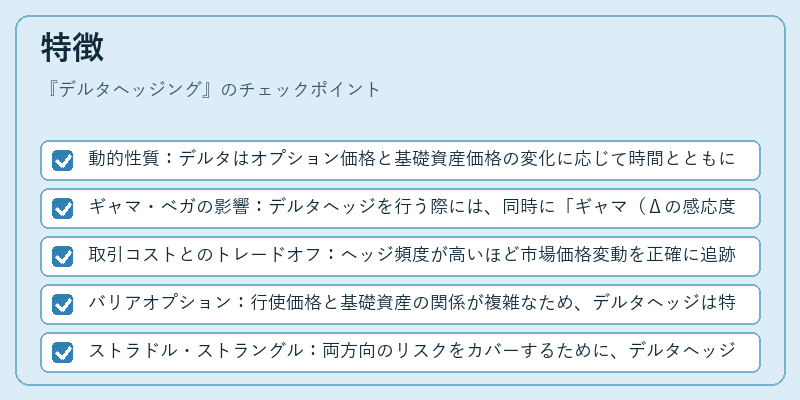

特徴

- 動的性質:デルタはオプション価格と基礎資産価格の変化に応じて時間とともに変動し、ヘッジ比率も頻繁に更新される。

- ギャマ・ベガの影響:デルタヘッジを行う際には、同時に「ギャマ(Δの感応度)」や「ベガ(金利・ボラティリティへの感応度)」も考慮しなければならない。

- 取引コストとのトレードオフ:ヘッジ頻度が高いほど市場価格変動を正確に追跡できる一方で、売買手数料やスプレッドが増加するリスクも伴う。

具体例

- バリアオプション:行使価格と基礎資産の関係が複雑なため、デルタヘッジは特に重要。

- ストラドル・ストラングル:両方向のリスクをカバーするために、デルタヘッジはオプション間でバランスを取る役割も果たす。

現在の位置づけ

近年の金融市場では、データ解析と高速取引技術の発展により、デルタヘッジングはさらに精緻化されている。アルゴリズムトレーディングが一般化したことで、リアルタイムでポジションを調整するシステムが広く採用され、ヘッジコストの最適化が図られている。

同時に規制当局は、デリバティブ取引の透明性と安定性確保のため、ヘッジ手法に関する報告義務を強化しており、機関投資家はより厳格なコンプライアンス体制を整える必要がある。

総じて、デルタヘッジングはデリバティブ市場のリスク管理基盤として不可欠であり、今後も金融工学とテクノロジーの進化に応じてその重要性は増す見込みである。

続きを読むには確認が必要です