法人税の税務調査方法(現地調査)とは、税務署が納税者の事業所を実際に訪問し、帳簿・取引内容を直接確認する手続きである。

目次

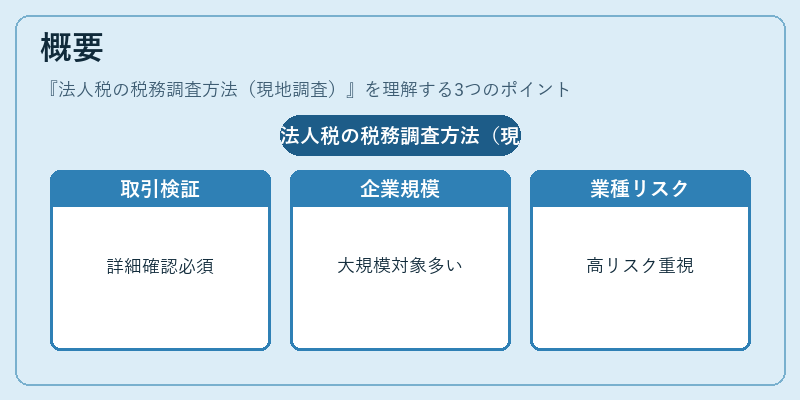

概要

現地調査は、書類調査と並ぶ法人税調査の主な方法であり、特定期間や部門の取引を詳細に検証するために設けられた。大規模企業や高リスク業種(小売・飲食・建設等)では、現金取引や在庫管理が重要視されるため、実地での確認が不可欠となっている。

役割と機能

税務署は現場で経理担当者に質問し、実際の業務フローを観察することで帳簿記載の正確性を検証する。また、監査対象期間内の取引が適切に処理されているか、内部統制上の欠陥がないかを判断し、税額調整の根拠を形成する。

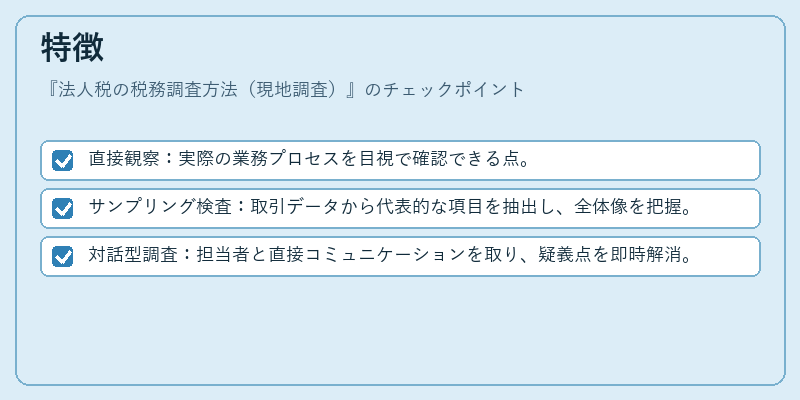

特徴

- 直接観察:実際の業務プロセスを目視で確認できる点。

- サンプリング検査:取引データから代表的な項目を抽出し、全体像を把握。

- 対話型調査:担当者と直接コミュニケーションを取り、疑義点を即時解消。

これらは書類調査の「紙上検証」では得られない実態把握に寄与する。

現在の位置づけ

近年のデジタル化推進により、電子帳簿保存法やクラウド会計が普及したものの、現地調査は依然として税務リスク管理上不可欠である。特に高額取引や複数拠点を持つ企業では、実際の業務状況を把握することで不正防止効果が期待できる。また、税制改正時には新規課税対象項目の確認も重要視されるため、現地調査は法令遵守の観点からも重視されている。

×

続きを読むには確認が必要です