資本調整金の会計上の評価方法とは、金融機関が資本調整金を算定・評価する際に適用される会計基準や規制指針である。

目次

概要

資本調整金は、貸倒引当金等の見直しや不良債権処理に伴う資本補強を目的とした準備金である。日本では金融庁が定める「銀行業務に係る会計基準」およびバーゼル合意に基づく自己資本比率規制の枠組み内で位置付けられ、信託銀行・ネット銀行・地方銀行・信用金庫等すべての金融機関が対象となる。評価方法は、会計上の公正価値と実務上のリスク調整を両立させるために設計されている。

役割と機能

資本調整金の評価は、以下のような場面で重要視される。

- 自己資本比率の維持:規制上要求される最低限度を確保するための資本バッファとして機能。

- リスク管理の補完:不測の損失に備え、貸倒引当金やその他の準備金と連動して資本構成を調整。

- 監督官庁への報告:金融庁・FSBが定める開示要件に応じて、評価方法の一貫性と透明性を担保。

- 市場信頼の維持:投資家や預金者に対して健全な財務体質を示す手段としても機能。

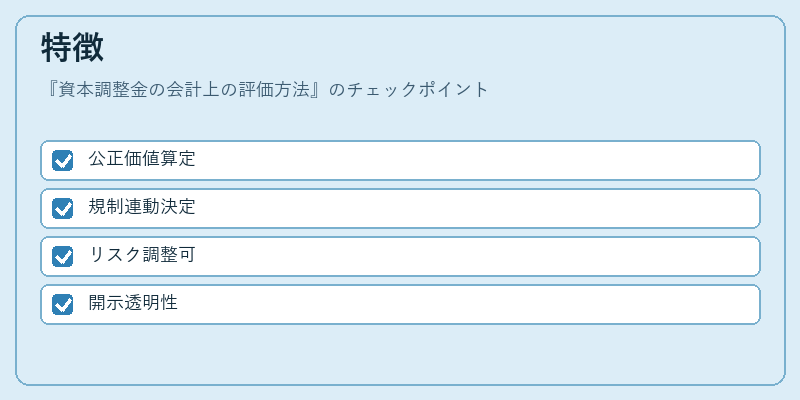

特徴

| 要素 | 説明 |

|---|---|

| 公正価値適用 | 資本調整金は、評価対象資産の市場価格を基準に算定されるケースが多い。 |

| 規制連動性 | バーゼルIIIや金融庁指針と密接に結びつき、自己資本比率規制を満たすために必要な金額が決定。 |

| 柔軟性 | 企業のリスクプロファイルや業種別特性(例えばネット銀行はデジタルリスク)に応じて調整可能。 |

| 開示要件 | SOX法的監査指針やFATCAの情報開示要求と同時に、会計上の透明性が求められる。 |

現在の位置づけ

近年ではデジタル化による信用リスクの変容を背景に、資本調整金の評価方法はさらに厳格化されている。金融庁は定期的に見直し指針を発表し、特に信託銀行・地方銀行・信用金庫など中小規模機関に対する負担軽減策も検討している。また、国際的な監督協議(FSB)との連携により、資本調整金の評価基準は国際水準と整合性を保ちながら進化している。これにより、金融機関はリスク管理体制を強化しつつ、規制遵守と市場信頼の両立を図ることが求められている。

×

続きを読むには確認が必要です