破綻リスクとは、債務者が将来の支払義務を履行できなくなる確率である。金融取引においては、発行体(国・企業・地方自治体等)の財務健全性を評価する上で不可欠な指標となる。

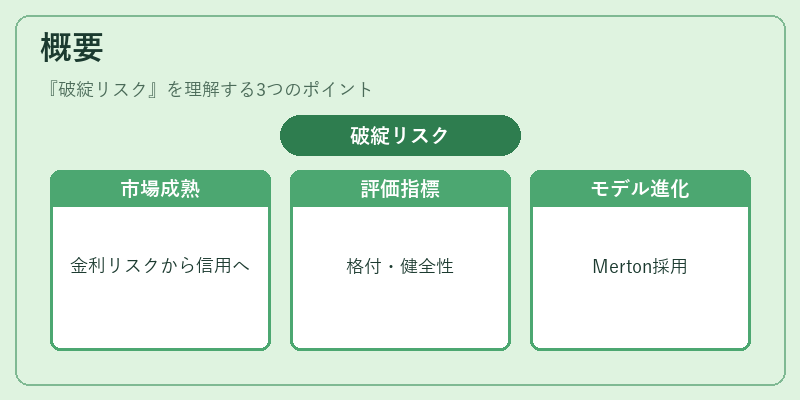

概要

破綻リスクの概念は、債券市場が成熟し、投資家が信用リスクを価格に反映させる必要性から生まれた。初期の国債市場では主に金利リスクのみが注目されていたが、企業債や地方債の増発とともに、支払不能という信用リスクが投資判断の中心となった。破綻リスクは、格付機関によるクレジット評価(AAA〜D)や、金融監督当局の財務健全性指標(自己資本比率・負債比率など)を通じて定量化されることが多い。近年は統計的信用リスクモデル(Mertonモデル等)が学術的にも実務的にも採用され、破綻確率の推定方法が多様化した。

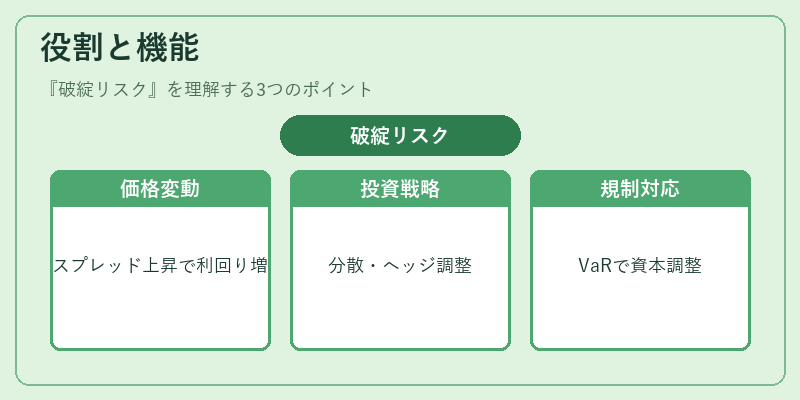

役割と機能

破綻リスクは、投資家に対して次のような情報を提供する。

1. 価格形成:信用リスクプレミアム(スプレッド)が高いほど、債券価格は低下し利回りが上昇する。

2. ポートフォリオ構築:分散投資やヘッジ戦略の設計において、破綻確率をベースにした信用スプレッド・デュレーション調整が行われる。

3. 規制遵守:金融機関はバリュー・アット・リスク(VaR)やストレステストで破綻リスクを計算し、資本要件に反映させる。

4. 信用保険・CDS取引:デフォルトスワップのプレミアムは発行体の破綻確率と密接に連動している。

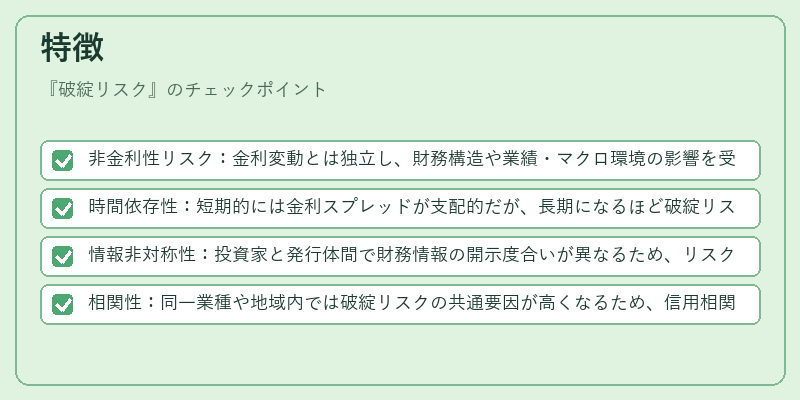

特徴

- 非金利性リスク:金利変動とは独立し、財務構造や業績・マクロ環境の影響を受ける。

- 時間依存性:短期的には金利スプレッドが支配的だが、長期になるほど破綻リスクが価格に占める比重は増大する。

- 情報非対称性:投資家と発行体間で財務情報の開示度合いが異なるため、リスク評価には市場データ(株価・金利スプレッド)や外部格付けを補完的に利用する必要がある。

- 相関性:同一業種や地域内では破綻リスクの共通要因が高くなるため、信用相関モデルが適用されるケースが多い。

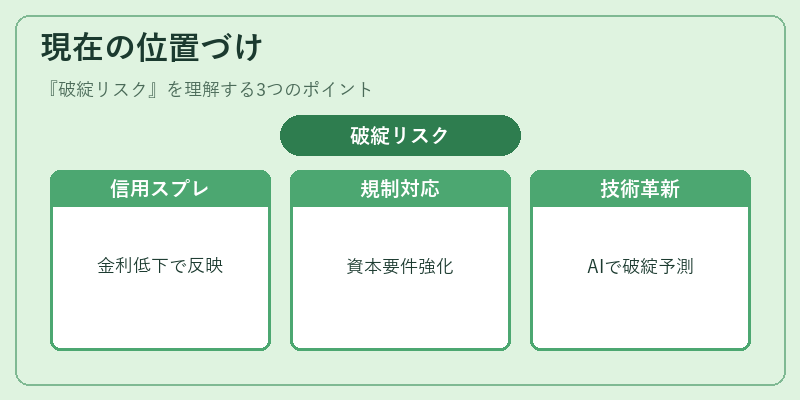

現在の位置づけ

近年の金融市場は低金利・デフレ環境が続き、投資家は安全資産として国債や高格付け社債を求める一方で、リスクプレミアムの拡大も見られる。破綻リスクはこの中で以下のように位置づけられる。

- 信用スプレッドの主要因:金利環境が低迷しているときほど、信用スプレッドは破綻確率を反映しやすくなる。

- 規制強化への対応:バゼルIII以降、金融機関は破綻リスクを評価した資本要件を満たすために、内部モデルの導入が進む。

- ESG投資との結びつき:企業の財務健全性と環境・社会的責任(ESG)指標が相互作用し、破綻リスク評価に新たな要素として組み込まれるケースが増加している。

- AI・データサイエンス:非構造化データや機械学習モデルを用いた破綻確率の予測研究が進展し、従来の格付けに代替または補完的な手法として注目されている。

破綻リスクは依然として債券市場における価格形成と投資判断の中心であり、金融規制・技術革新によってその評価方法や重要性が進化し続けている。

続きを読むには確認が必要です