信用格付け上昇リスクとは、発行体の信用格付が向上することで投資家にとって不利益となる可能性を指す。

目次

概要

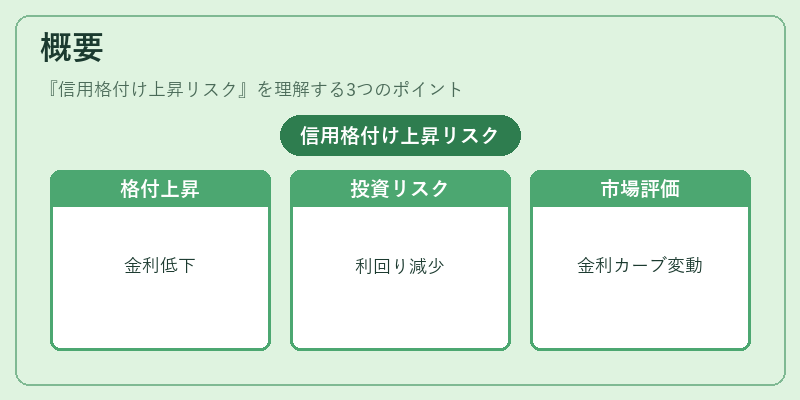

信用格付けは発行体の債務履行能力を数値化した評価であり、国債・社債・転換社債等全ての固定利回り証券に適用される。格付が上昇すると市場金利は低下し、既存発行体の再資金調達コストも減少するため、投資家は保有している低い格付けの債券から得られる利回りを失うリスクに直面する。格付向上は通常、財務健全化や経営改善が進んだ結果として発生し、金融市場では「金利カーブの変動」と連動して評価される。

役割と機能

信用格付け上昇リスクは主にポートフォリオ管理者・資産運用会社がリスクヘッジを検討する際に考慮すべき要因である。たとえば、低金利環境下で高格付の国債や投資適格社債へ移行した場合、既存の中・高格付け社債の市場価値が減少する可能性がある。また、デュレーションやコンベクシティを用いた金利リスク評価においても、格付上昇による価格変動は重要なパラメータとなる。さらに、機関投資家は規制要件(例えば、PCA・バーゼル規則)に基づき、信用リスクの増減を定期的に報告する必要がある。

特徴

- 逆相関性:格付上昇と金利低下は逆方向に動くため、既存債券の価格は下落しやすい。

- 非対称リスク:格付下降に比べて市場が敏感に反応するケースが多い。

- 流動性への影響:高格付へ移行すると取引量が増える一方、低格付の債券は売却が難しくなる。

- 投資戦略との関連:インカム・ファンドやクレジット・スプレッド戦略では、上昇リスクをヘッジするためにオプションやCDSを活用するケースがある。

現在の位置づけ

近年は低金利環境と量的緩和政策の継続により、投資適格債券の供給過剰が課題となっている。この背景で、格付上昇リスクはポートフォリオ最適化の重要な要素として注目されている。特に、カバードボンドや転換社債等、非伝統的な債券では格付変更が価格に与える影響が大きく、投資家はデュレーション・コンベクシティと併せてリスクを評価する必要がある。さらに、金利スプレッドの縮小や政策金利の低下によって、格付上昇が頻繁に発生しやすい市場環境では、信用リスク管理フレームワークの見直しが求められる。

×

続きを読むには確認が必要です