デフォルト格付とは、債券やローンなどの借入対象が返済不能になるリスクを定量的に評価した指標である。

信用格付機関は発行体の財務状況・業績・市場環境等を総合的に分析し、デフォルト確率を数値化して格付けを決定する。

目次

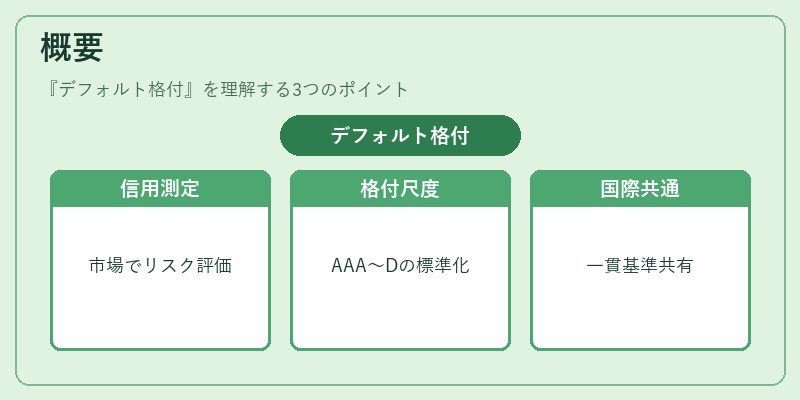

概要

デフォルト格付は、金融市場で「信用リスク」を測る基本手段として発展した。

20世紀後半から国際的な資本取引が拡大し、投資家や規制当局がリスクを可視化する必要性が高まった結果、格付機関は標準化された尺度(AAA〜D)で発行体の信用力を表現するようになった。

この制度により、異なる市場・国際間でも一貫した評価基準が共有されるようになった。

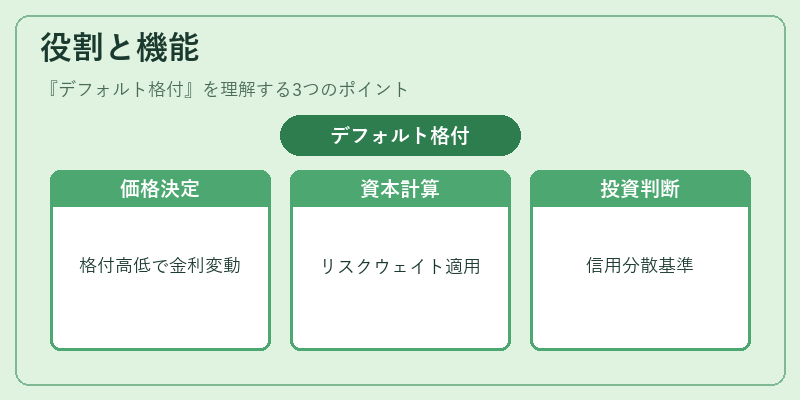

役割と機能

デフォルト格付は主に以下の場面で活用される。

- 価格決定:高い格付けを持つ債券は低金利で取引され、逆に低格付け(ジャンク)ではプレミアムが必要となる。

- 資本充実率計算:銀行や保険会社は規制上の自己資本比率を算定する際、デフォルト格付に応じたリスクウェイトを適用する。

- 投資判断:機関投資家はポートフォリオ構築時に格付けを基準に信用リスクを分散させる。

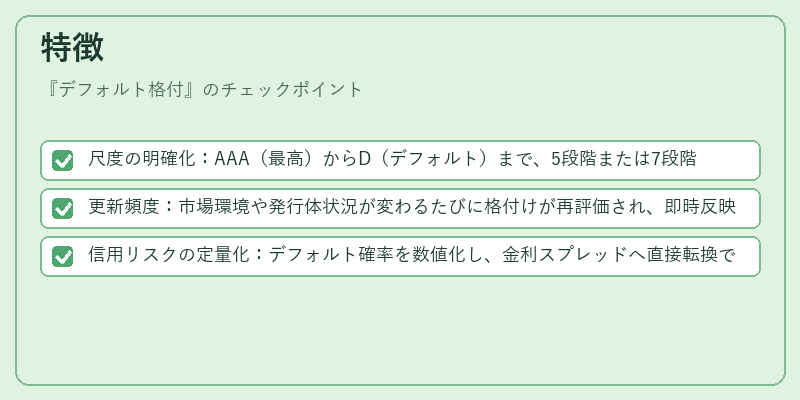

特徴

- 尺度の明確化:AAA(最高)からD(デフォルト)まで、5段階または7段階で表現される。

- 更新頻度:市場環境や発行体状況が変わるたびに格付けが再評価され、即時反映されることが多い。

- 信用リスクの定量化:デフォルト確率を数値化し、金利スプレッドへ直接転換できる点が他の市場指標と差別化される。

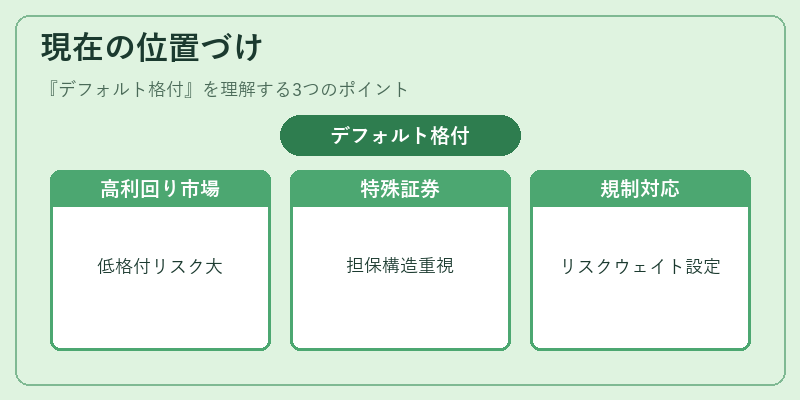

現在の位置づけ

近年、IFRS 9やBasel IIIなど規制枠組みでデフォルト格付は不可欠な要素となっている。

- 高利回り市場(ジャンク債):低格付け証券は投資家にとって魅力的だが、格付けの変動リスクが大きい。

- カバードボンドや転換社債:デフォルト格付は担保構造や転換権行使条件を踏まえて評価されるため、単純な信用指標とは別に重要視される。

- 規制対応:金融機関は格付けに応じたリスクウェイトを設定し、資本計算の基礎とすることで市場安定性を図っている。

デフォルト格付は、信用リスク管理と投資判断の根幹を成す指標として、今後も金融市場で不可欠な役割を担い続ける。

×

続きを読むには確認が必要です