繰延税金資産のキャッシュフロー影響とは、会計上認識された将来の税金還付効果が実際に現金流入として計上されるタイミングとその量を示す指標である。

目次

概要

企業は損益計算書や貸借対照表の作成時、税務上の差異(例えば減価償却方法の違い)から将来に還付可能な税金額を「繰延税金資産」として計上する。これ自体は現金の流れではなく、会計上の調整項目であるが、実際に税金が還付されるとキャッシュフロー計算書の営業活動からのキャッシュインフローに影響を与える。したがって、繰延税金資産は「非現金性勘定科目」として扱われながら、将来のキャッシュフロー予測や投資判断に重要な情報源となる。

役割と機能

- 税負担調整 – 税率変動や税制改正によって発生する一時差異を把握し、将来の税金支払額を予測する。

- キャッシュフロー計算書への反映 – 繰延税金資産が実際に還付されると「営業活動からのキャッシュインフロー」に加算され、企業の現金保有量を増加させる。

- 投資家情報開示 – 将来の税金還付によるキャッシュフローは、DCF(割引キャッシュフロー)分析やWACC計算に組み込まれ、株価評価に影響する。

- 財務政策策定 – 税負担軽減策(例えば特別償却の活用)が繰延税金資産を増加させると、将来のキャッシュフロー改善が期待できるため、経営戦略に反映される。

特徴

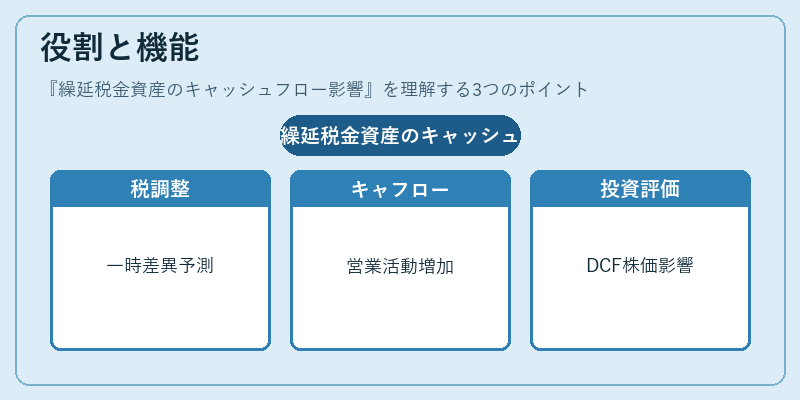

- 非現金性 vs 未来現金化:会計上は非現金項目であるが、実際に還付された時点では現金流入となる。

- 税率依存性:繰延税金資産の価値は適用税率と将来課税利益の見込みに大きく左右される。

- 計算上の不確実性:将来の税金還付は、経営方針や法改正の変動を伴うため、予測が難しい。

- 相対的な重要度:企業規模・業種により繰延税金資産の比率は大きく異なる。高成長テクノロジー企業では減価償却差異から大きく発生する傾向がある。

現在の位置づけ

近年、国際財務報告基準(IFRS)や米国GAAPの統一化に伴い、繰延税金資産の認識基準は明確化されている。企業は税制改正を踏まえた将来税率予測を定期的に更新し、キャッシュフロー計算書での調整項目として反映している。

また、ESG(環境・社会・ガバナンス)投資家が財務健全性評価時に「非現金性項目」を重視する流れもあり、繰延税金資産は企業価値の一部として注目されている。

規制面では、税務署や監査法人からの開示要件が厳格化しており、将来還付可能性を説明責任として求められるケースが増加している。結果として、繰延税金資産は企業のキャッシュフロー戦略に不可欠な指標となっている。

×

続きを読むには確認が必要です