繰延税金調整とは、会計上の利益と課税所得との差異に起因する将来の税金負債または資産を認識し、財務諸表に反映させるための調整である。

目次

概要

企業が採用する会計基準(IFRS・US GAAP)と税法上の取り扱いでは、減価償却方法や損失繰越などの差異が生じる。これらは「一時的差額」と呼ばれ、将来にわたり税金負債または資産として残るため、会計報告上で調整する必要がある。IAS 12(国際財務報告基準)や米国GAAPのASC 740では、これら差額を測定し、将来課税所得に反映させる手続きを規定している。

役割と機能

- 負債・資産の認識:一時的差額が将来税金支払いや還付につながる場合、繰延税金負債(DTL)または繰延税金資産(DTA)が計上される。

- 税費用への影響:当期の税金費用は、実際に発生する税金と一時的差額による調整を合算したものになるため、損益計算書に反映される。

- キャッシュフロー計算書との関係:繰延税金調整は非現金項目であるため、営業活動のキャッシュフローに加減算される。

- 連結財務諸表への適用:親会社と子会社間で発生する一時的差額も合算し、連結レベルで調整が行われる。

特徴

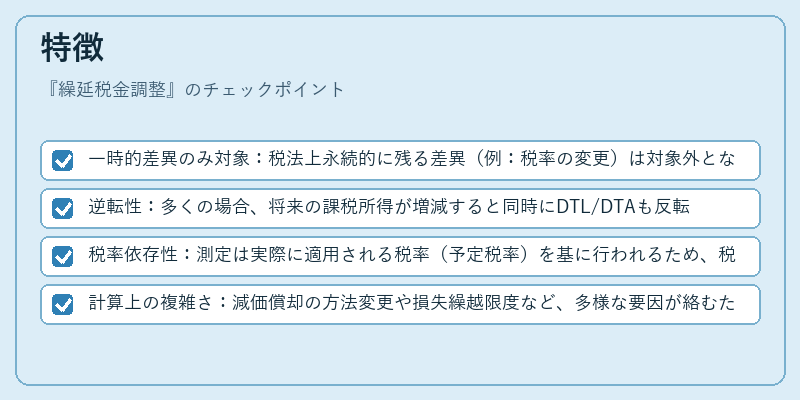

- 一時的差異のみ対象:税法上永続的に残る差異(例:税率の変更)は対象外となる。

- 逆転性:多くの場合、将来の課税所得が増減すると同時にDTL/DTAも反転し、税金負担が調整される。

- 税率依存性:測定は実際に適用される税率(予定税率)を基に行われるため、税制改正の影響を受けやすい。

- 計算上の複雑さ:減価償却の方法変更や損失繰越限度など、多様な要因が絡むため、専門的判断が必要。

現在の位置づけ

近年の企業会計では、税金負債・資産の適切な測定が投資家評価に直結している。特に、WACC(加重平均資本コスト)の算出時には税率調整が不可欠であり、繰延税金調整はその基盤となる。また、国際的な統一を目指す動きの中で、IAS 12とUS GAAP間の差異解消策が議論されている。さらに、デジタル化・AIによる自動計算ツールの導入により、繰延税金調整の精度向上と作業効率化が進展している。

×

続きを読むには確認が必要です