預金保険の加入銀行選定基準とは、金融機関が預金保険制度に加入する際に満たすべき資本性質・業務規模等を定める指標である。

目次

概要

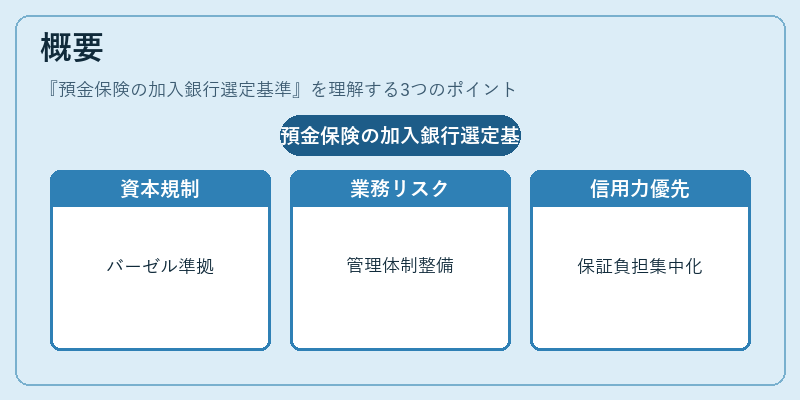

預金保険は、顧客の預金額を一定限度まで保証し、金融システムの安定を図る制度である。加入銀行選定基準は、金融庁と預金保険協会が共同で策定し、バーゼル合意に則った資本規制や業務リスク管理体制を反映している。制度設計上、信用力の高い金融機関を優先することで、保証負担の集中化と市場信頼性の確保を目的としている。

役割と機能

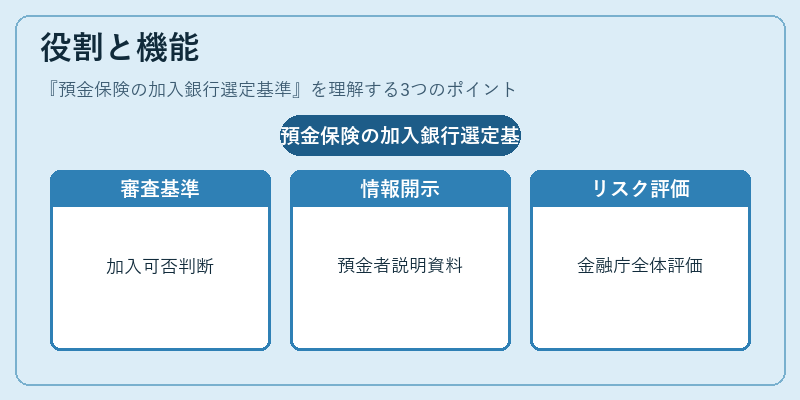

選定基準は、以下のような場面で活用される。

- 銀行設立・再編時に加入可否を判断する審査プロセス

- 預金者への説明責任を果たすための情報開示資料作成

- 金融庁が金融システム全体のリスク評価を行う際の基準として機能

これらにより、預金保険の適正な運用と金融市場の安定性維持が実現される。

特徴

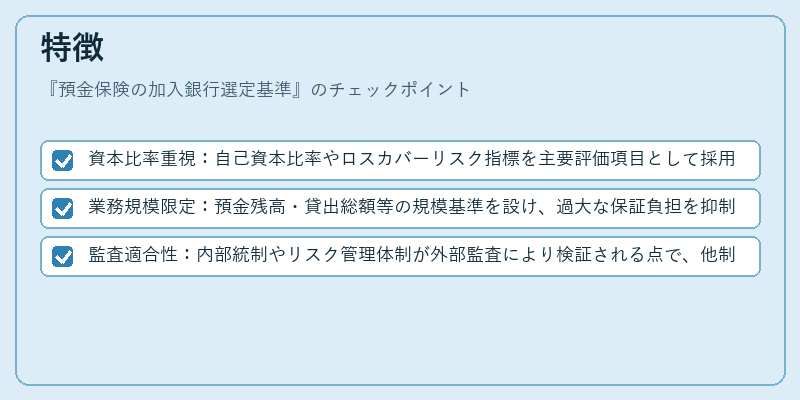

- 資本比率重視:自己資本比率やロスカバーリスク指標を主要評価項目として採用。

- 業務規模限定:預金残高・貸出総額等の規模基準を設け、過大な保証負担を抑制。

- 監査適合性:内部統制やリスク管理体制が外部監査により検証される点で、他制度と差別化。

これらの特徴は、預金保険の財務健全性と市場信頼を同時に確保するための設計上の工夫である。

現在の位置づけ

近年では、金融テクノロジーの進展やネット銀行・信託銀行の拡大に伴い、選定基準は見直しが進められている。特に、デジタル資産を扱う新興金融機関への適用範囲拡張や、国際規制(FSB、バーゼル合意)との整合性強化が課題となっている。また、預金保険制度自体の持続可能性を確保するため、加入銀行の業務多様化とリスク分散策が重要視されている。

×

続きを読むには確認が必要です