預金保険基金の監査体制とは、預金保険基金が適切に運営されることを確保するために設けられた内部および外部の監査機構である。

目次

概要

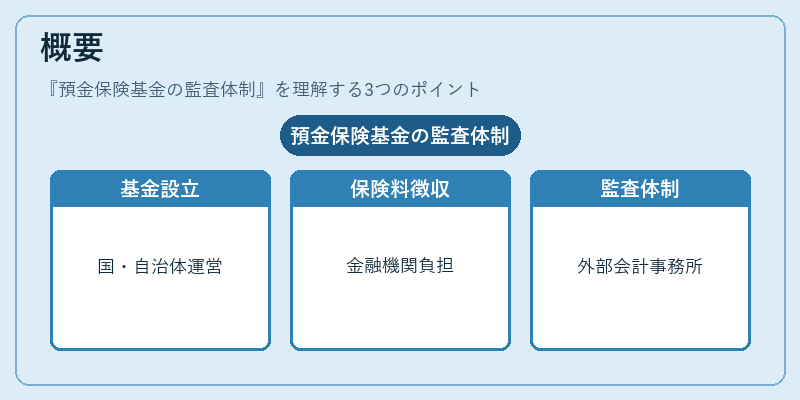

預金保険基金は金融機関の破綻時に預金者を一定額まで保障し、金融システム全体の安定性を維持する役割を担う。これらの基金は国や地方自治体が設立・運営し、資金源は加盟金融機関から徴収される保険料である。監査体制は、基金の財務健全性と法令遵守を保証し、預金者・投資家・規制当局への説明責任を果たすために不可欠である。日本では金融庁が主要な監督機関として位置づけられ、外部監査は独立した会計事務所によって実施される。

役割と機能

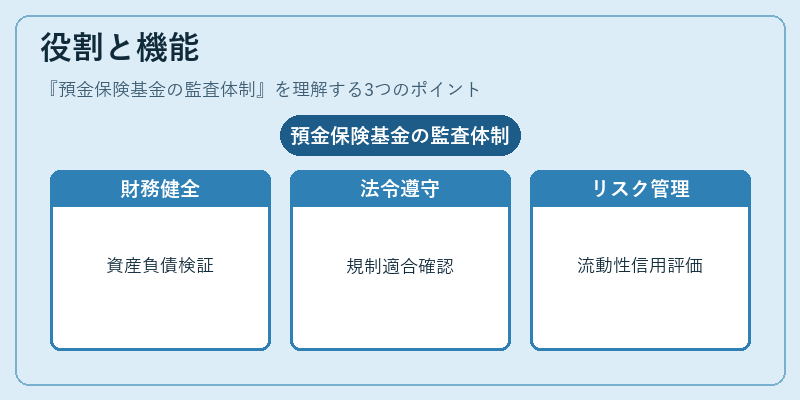

- 財務健全性の確保:基金資産・負債のバランスを定期的に検証し、不正や過度なリスクが蓄積していないかをチェックする。

- 法令遵守の監視:預金保険法、金融商品取引法等の関連法規に沿った運営が行われているかを確認する。

- 内部統制評価:資産管理・支払処理・情報システムなどの業務プロセスに対し、リスクコントロールフレームワーク(例:COSO)を適用して監査する。

- 外部報告書の審査:年次決算や監査報告書が正確かつ透明であることを保証し、投資家・規制当局への情報開示を支える。

- リスク管理強化:特に金融危機時に顕在化する流動性リスクや信用リスクについて、シナリオ分析やストレステストの実施状況を監査し、必要な改善策を提案する。

特徴

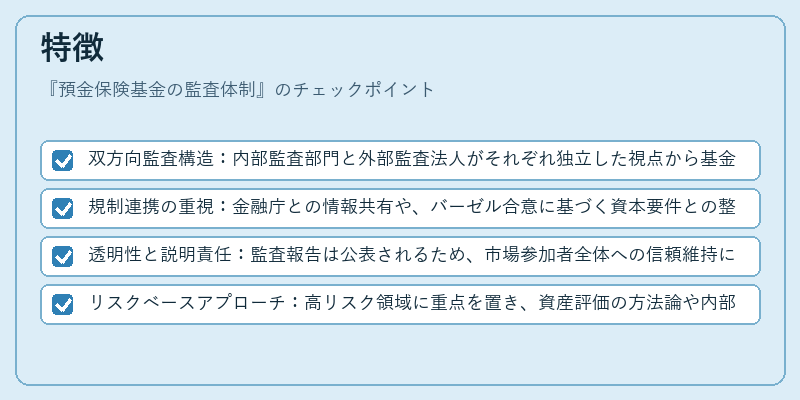

- 双方向監査構造:内部監査部門と外部監査法人がそれぞれ独立した視点から基金運営を検証。

- 規制連携の重視:金融庁との情報共有や、バーゼル合意に基づく資本要件との整合性確認が必須である。

- 透明性と説明責任:監査報告は公表されるため、市場参加者全体への信頼維持につながる。

- リスクベースアプローチ:高リスク領域に重点を置き、資産評価の方法論や内部統制の有効性を継続的に改善する。

現在の位置づけ

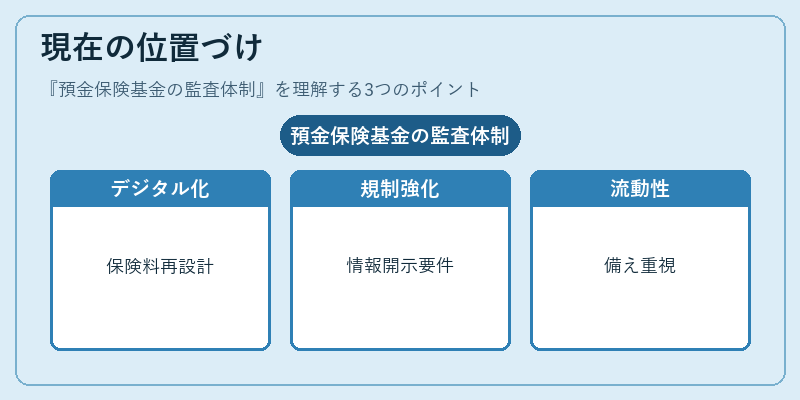

近年、デジタルバンキングやネット銀行の台頭に伴い、預金保険基金への保険料構造が見直されつつある。これに対し監査体制は、オンライン取引の増加によるサイバーリスクを含めた総合的なリスク評価へとシフトしている。また、国際的にはFATCAやSOX法などの情報開示規制が影響を及ぼし、基金運営におけるコンプライアンス強化が求められている。さらに、金融市場の変動性が高まる中で、預金保険基金は流動性リスク管理を重視するようになり、監査報告書ではストレスシナリオに対する備えが詳細に記載されるケースが増えている。これらの動きを踏まえ、監査体制は常に最新の規制要件と市場環境に適応しつつ、金融機関・預金者双方への安全網として機能している。

×

続きを読むには確認が必要です