預金保険基金の設立基準とは、金融機関が預金者を保護するために設置される預金保険制度を運営する際に必要となる資本要件・組織的条件を定めた法令上の規定である。

概要

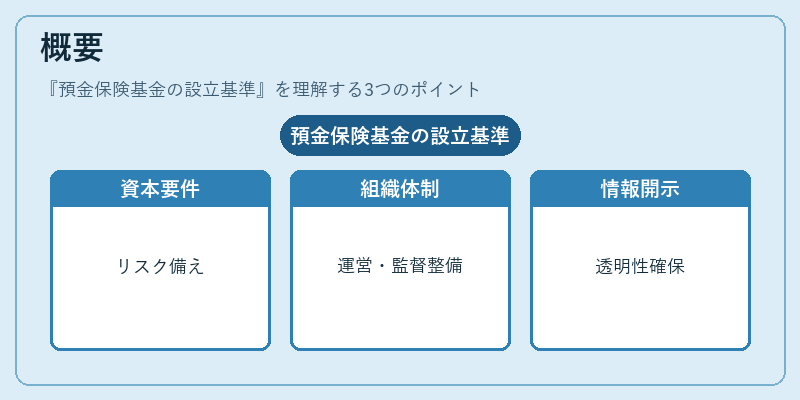

預金保険基金は、金融機関が破綻した場合に預金者へ一定額までの補償を行う仕組みとして位置付けられる。この制度の導入背景には、金融危機時における預金者信頼の喪失と市場安定性確保の必要性がある。設立基準は、各国の金融庁や中央銀行が策定する規制枠組み(例えばFSB・バーゼル合意)を参考にしつつ、国内法上で明文化されている。設立時点で求められる資本要件は、基金が想定されるリスクに対して十分な備えとなるよう設定され、金融機関の規模・業務内容に応じた差別化も行われる。また、設立基準には組織的側面(運営体制・監督体制)や情報開示義務などが含まれ、制度全体の透明性と信頼性を担保する役割を果たす。

役割と機能

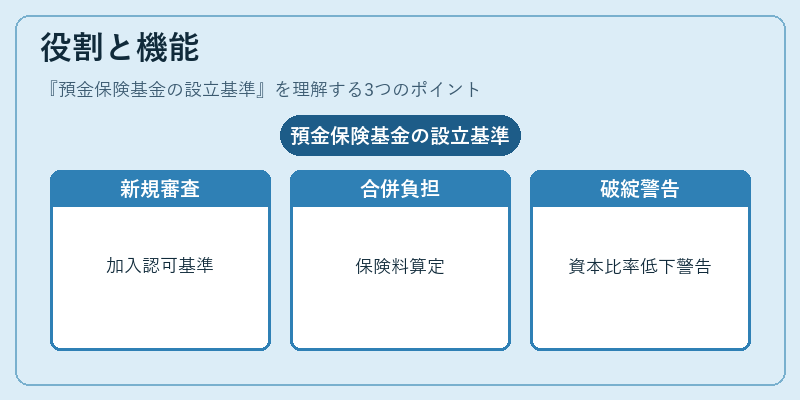

設立基準は、預金保険基金が実際に破綻時に補償を行うための財務的土台を形成する。具体的には以下のような場面で活用される。

- 新規金融機関の開業審査:設立基準を満たすことで、預金保険基金への加入が認められる。

- 金融機関の合併・吸収時:資本統合後に新たな基金負担額を算定し、適正な保険料設定を行う。

- 破綻リスク評価:基準に基づく資本比率が低下した場合、追加の資金調達や業務縮小を促す警告機能として働く。

特徴

| 要素 | 内容 | 説明 |

|---|---|---|

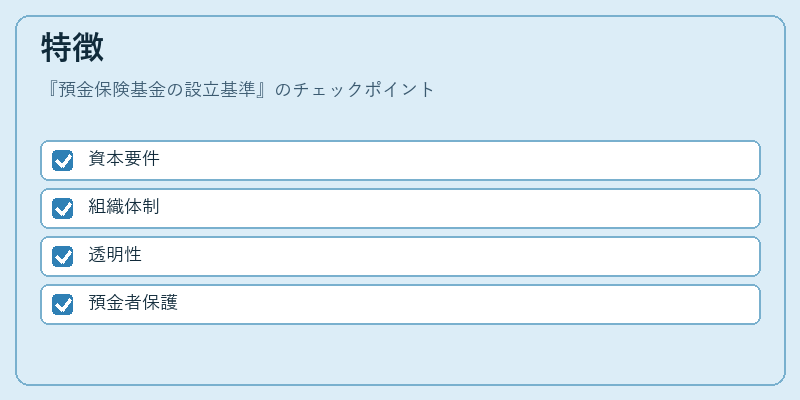

| 資本要件 | 基準に沿った最低資本金 | 預金保険基金の財政的安定性を確保するため、一定水準以上の資本が必要である。 |

| 組織体制 | 専任運営委員会・監査機関 | 独立した管理体制により、業務執行とリスク管理が分離される。 |

| 透明性 | 定期報告義務・情報公開 | 預金者及び市場参加者への説明責任を果たすことで信頼を維持する。 |

これらの特徴は、単なる資本比率規制や自己資本比率規制とは異なり、預金者保護という最終目的に直結した設計である点が際立つ。

現在の位置づけ

近年ではデジタル銀行・ネット銀行の台頭に伴い、従来型金融機関と同等の保険制度適用が求められるようになった。FSBや各国規制当局は、預金保険基金設立基準を見直し、テクノロジーリスク・サイバーセキュリティリスクへの対応も盛り込む動きが進んでいる。さらに、国際的な資本規制(バーゼルIII)との整合性を図るため、資本要件の水準調整や監督体制の強化が検討されている。日本においては金融庁が定期的に見直しを行い、預金保険基金の設立基準が国内外の規制動向と連動して更新されることで、金融システム全体の安全性維持に寄与している。

続きを読むには確認が必要です