預金保険基金の運用方針とは、金融機関が破綻した際に預金者を保護するために設立された預金保険基金が、その資産を安全かつ流動性の高い投資対象に配分し、リスク管理と収益確保を両立させるために定めた運用指針である。

目次

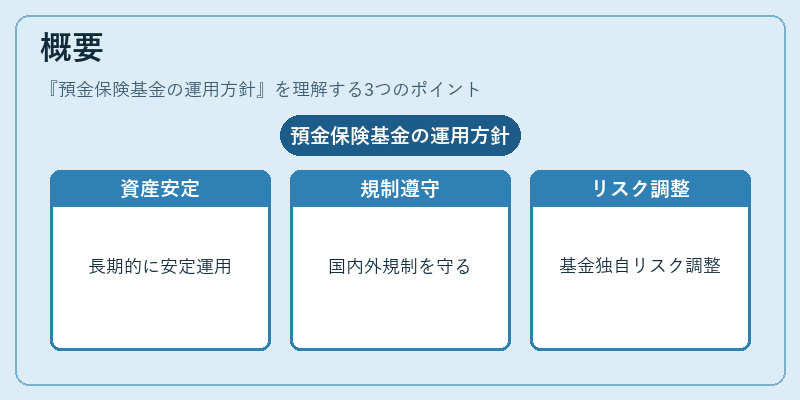

概要

預金保険制度は、金融機関が倒産した場合に個人・法人の預金者へ最低限度額まで保証する仕組みとして導入された。基金の財源は各銀行からの拠出金で構成されるため、その資産を長期的かつ安定して運用し、破綻時の給付に備える必要がある。運用方針は、国内外の規制枠組み(バーゼル合意・FSBガイドライン・金融庁指導)と国際基準(SOX法やFATCA等)の要件を踏まえつつ、預金保険基金独自のリスク許容度に合わせて策定される。

役割と機能

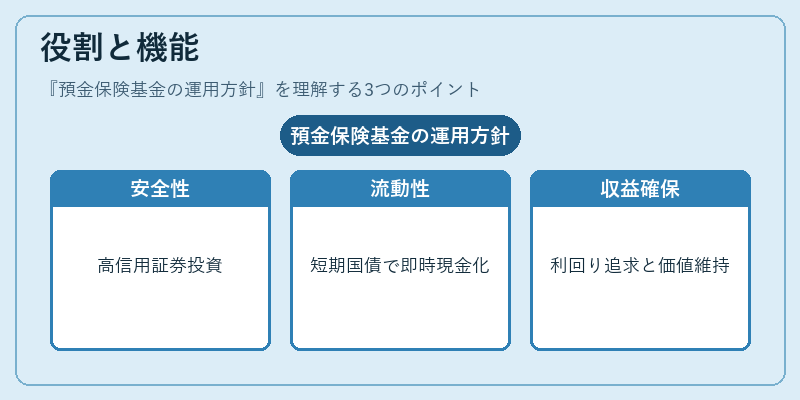

- 資産安全性の確保 – 国債・地方債など信用力が高い公的証券を中心に投資し、破綻時の償還リスクを最小化する。

- 流動性維持 – 予期せぬ大規模給付発生時に即座に現金化できるよう、短期国債や高格付け社債で資産構成を調整。

- 収益確保 – 安全性と流動性の二重要件を満たしつつも、一定の利回りを追求し拠出金の実質価値を維持。

- 規制遵守 – バーゼルIIIで定められた資本充足率やストレステストに対応するため、投資対象と比重を調整。

特徴

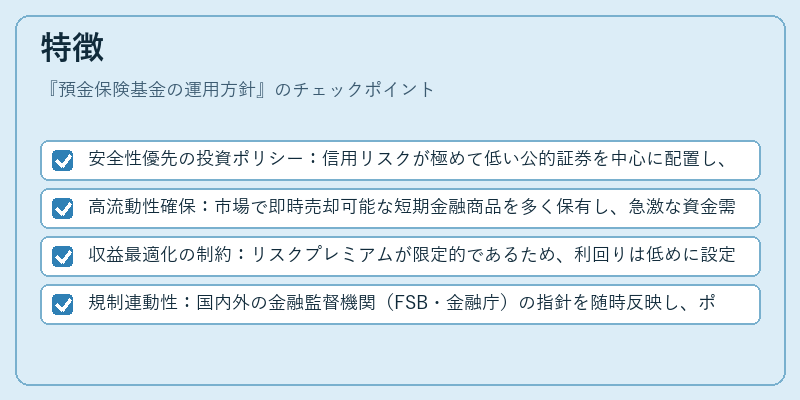

- 安全性優先の投資ポリシー:信用リスクが極めて低い公的証券を中心に配置し、デフォルトリスクをほぼゼロに近づける。

- 高流動性確保:市場で即時売却可能な短期金融商品を多く保有し、急激な資金需要にも対応できる構造。

- 収益最適化の制約:リスクプレミアムが限定的であるため、利回りは低めに設定される傾向がある。

- 規制連動性:国内外の金融監督機関(FSB・金融庁)の指針を随時反映し、ポートフォリオを再構築する柔軟性を持つ。

現在の位置づけ

近年は低金利環境とデジタルバンキングの拡大により、預金保険基金の資産運用がさらに慎重化している。バーゼルIIIやFSBのストレステスト要件強化に伴い、投資比率やリスク管理手法を見直しつつ、同時にSOX法やFATCA等の国際的なコンプライアンス要求も増大している。さらに信用金庫・信託銀行といった地方金融機関やネット銀行が拡大する中で、基金は多様化した預金者層を保護するために投資対象の幅を広げつつ、安全性を維持し続ける必要がある。

×

続きを読むには確認が必要です