預金保険の補償対象拡大議論とは、既存の預金保険制度が保障する範囲を広げることを検討する政策・規制上のディスカッションである。

概要

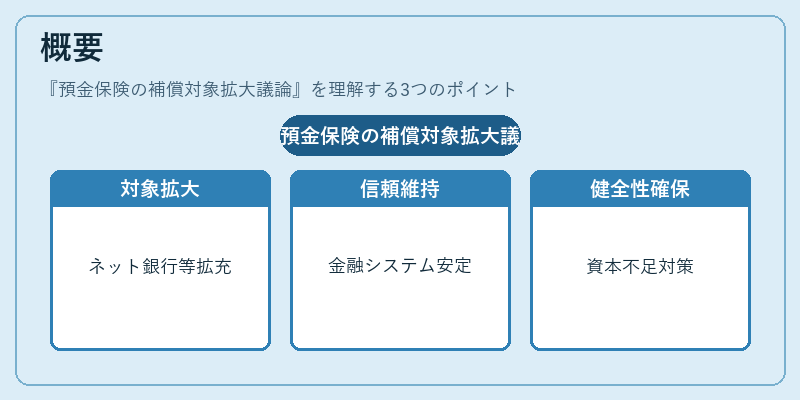

預金保険は、金融機関の破綻時に一定額まで預金者資産を補償し、金融システムへの信頼維持と安定化を図る仕組みである。従来は商業銀行・信用金庫等の「普通預金」を対象としてきたが、近年ではネット銀行や地方自治体系の信用金庫、さらに一部の信託銀行にまで拡大する動きが国内外で進行している。

この議論は、2008 年金融危機以降、多くの国で預金保険対象を拡充した経験から、金融市場の構造変化(デジタルバンキング・フィンテックの台頭)に対応するために生じた。国内では、信用保証制度や地方銀行の資本不足が顕在化し、預金者保護と同時に金融機関の健全性を確保する必要性が高まっている。

役割と機能

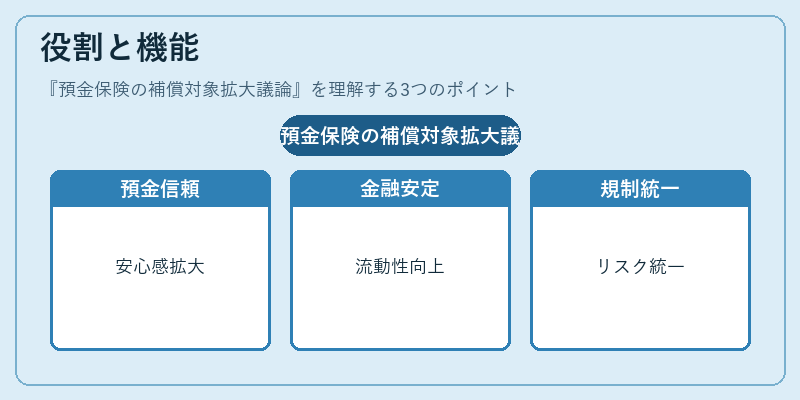

拡大議論は主に以下の機能を担う。

1. 預金者信頼の維持 – 預金保険対象を広げることで、顧客はより多くの金融商品・サービスに対して安心感を得る。

2. 金融システムの安定化 – 機関間で資産流動性が高まるため、破綻時の連鎖的な影響を抑制できる。

3. 規制整合性 – バーゼル合意や国内の自己資本比率規制と合わせて、リスク管理フレームワークを統一化する。

実務上は、預金保険基金への拠出義務が新たに課される金融機関が増えることで、基金の財源も増加し、補償限度額や支払手続きの効率化が期待される。

特徴

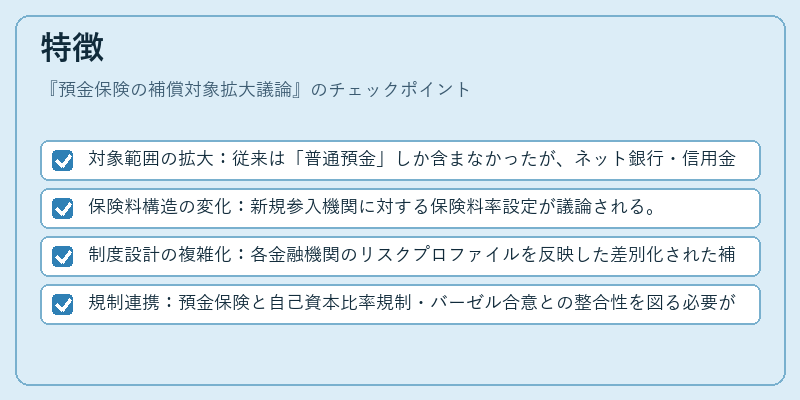

- 対象範囲の拡大:従来は「普通預金」しか含まなかったが、ネット銀行・信用金庫・信託銀行等へも適用。

- 保険料構造の変化:新規参入機関に対する保険料率設定が議論される。

- 制度設計の複雑化:各金融機関のリスクプロファイルを反映した差別化された補償枠や、特定の金融商品(例:投資信託)に対する保護の有無が議論対象。

- 規制連携:預金保険と自己資本比率規制・バーゼル合意との整合性を図る必要がある点。

これらは、単なる補償範囲拡大に留まらず、金融機関のリスク管理体制全般に影響を及ぼす。

現在の位置づけ

国内外で預金保険制度の再設計が進む中、日本では金融庁・FSB(金融安定化理事会)が主導して検討を行っている。

- 政策議論:拡大によるコストとリスク緩和効果のバランスを評価するため、専門委員会が設置されている。

- 規制動向:バーゼル合意に伴う資本要件の強化や、地方銀行・信用金庫の自己資本比率規制との連携が検討される。

- 市場反応:金融機関は保険料負担増と業務プロセス変更を見越し、内部統制体制の見直しを進めている。

現時点では法改正に至っていないものの、議論が活発化しており、将来的には預金保険対象拡大が正式に実装される可能性が高い。これにより、金融システム全体のリスク耐性と消費者保護レベルが向上すると期待されている。

続きを読むには確認が必要です