預金保険基金の投資リスク管理とは、預金保険基金が投資活動を通じて得られる収益と同時に発生する市場・信用・流動性リスクを測定し、抑制するための一連の手続き及び方策である。

概要

預金保険基金は、銀行等金融機関が倒産した際に預金者へ一定額まで補償する制度的安全網として設置される。資金源は主に保険料収入と投資収益で構成され、補償金支払いのために十分な流動性を確保しつつも、長期的には収益性を高めて基金の財務健全性を維持する必要がある。

そのため、投資リスク管理は「安全・安定・収益」の三位一体を実現する鍵となる。国際的にはFSDC(Financial Services Development Council)やFSB(Financial Stability Board)のガイドラインに沿いながら、各国の金融庁等が独自に監督・規制を行っている。特に日本では預金保険機構法に基づく運用方針と、バーゼル合意に準じた自己資本比率や流動性指標への適合が求められる。

役割と機能

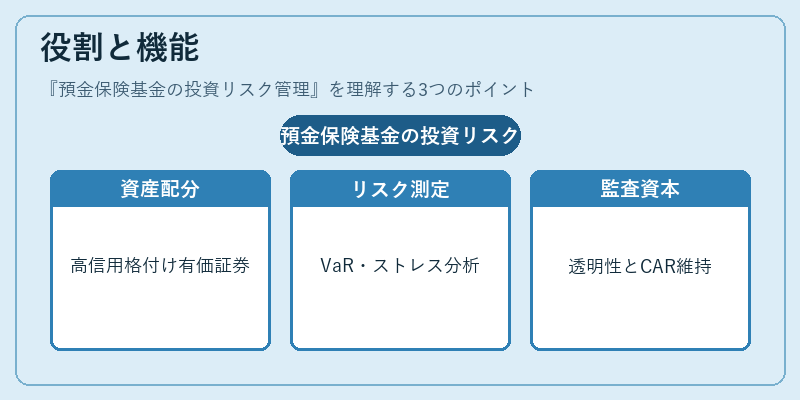

投資リスク管理は基金の資産・負債マッチングを最適化し、突発的な市場変動に対しても補償義務を果たせるよう設計されている。主な機能は次の通りである。

1. 資産配分制御:国債・地方債など高信用格付けの有価証券を中心に、流動性と利回りのバランスを図る。

2. リスク測定手法:VaR(Value at Risk)やストレスシナリオ分析を用いて市場変動幅を定量化し、限度額を設定する。

3. 監査・報告体制:金融庁への定期報告と内部監査によって運用状況の透明性を確保し、外部からの信頼を維持する。

4. 資本充足管理:バーゼルIVに準じた資本適正率(CAR)を維持し、突発的な損失が生じても基金の破綻リスクを抑える。

特徴

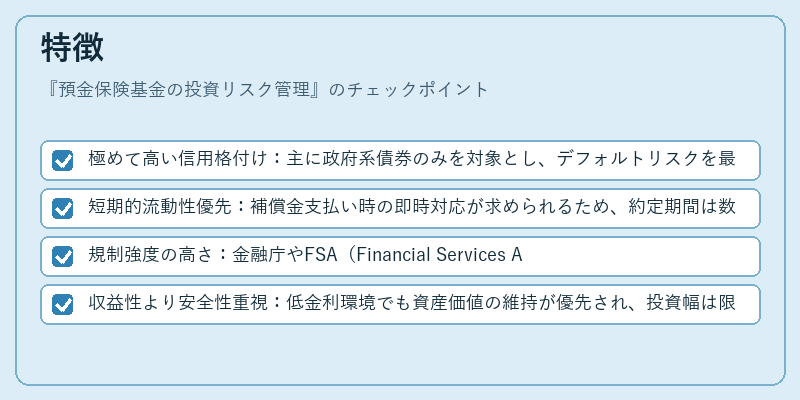

預金保険基金の投資リスク管理は、銀行や証券会社と比べて以下のような固有性を有する。

- 極めて高い信用格付け:主に政府系債券のみを対象とし、デフォルトリスクを最小化する。

- 短期的流動性優先:補償金支払い時の即時対応が求められるため、約定期間は数日〜数週間程度に限定される。

- 規制強度の高さ:金融庁やFSA(Financial Services Agency)による厳格な監督下で運用方針を策定・実行する。

- 収益性より安全性重視:低金利環境でも資産価値の維持が優先され、投資幅は限定的である。

これらの特徴により、預金保険基金は金融システム全体の安定を担う「安全弁」として機能する。

現在の位置づけ

近年、低金利・高インフレ環境が続く中で、預金保険基金の収益性確保が課題となっている。FSDCやFSBはESG(Environmental, Social, Governance)要素を投資判断に組み込む方針を示し、基金も持続可能な投資対象へのシフトを検討している。また、日本では金融庁による「投資リスク管理の強化指針」が改訂され、ストレステスト頻度やデータ品質の向上が求められている。

さらに、国際的にバーゼル合意の更新が進む中で、預金保険基金も自己資本比率や流動性指標を再評価しつつ、金融危機時の「安全弁」としての役割を強化している。これらの動きは、金融システム全体の安定を図る上で不可欠であり、今後も監督・規制の枠組みが進化し続けることが予想される。

続きを読むには確認が必要です