預金保険制度の資金源とは、金融機関が負担する保険料や政府の補助などを通じて確保される、預金者保護基金の財源である。

概要

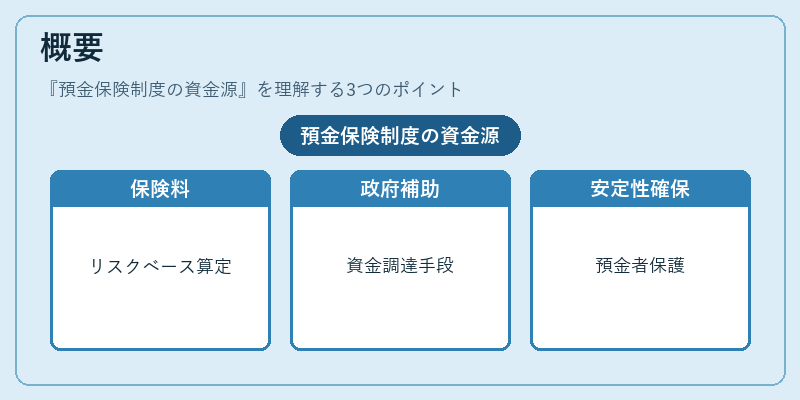

預金保険制度は、銀行等に対して破綻時の預金者保護を提供するために設立された公共・民間混合型の仕組みである。資金源は主に二つの柱から成り、第一は金融機関が支払う保険料(プレミアム)であり、第二は政府や中央銀行による補助金や貸付。保険料は一般的に「リスクベース型」と呼ばれる方式で算定され、各機関の資本構成・信用リスクに応じて変動することが多い。また、一部の国では最低保証額を確保するために政府が一定額を積み立てるケースもある。こうした制度設計は、金融危機時に預金者への突然の資金流出を抑え、金融システム全体の安定性を担保する目的で導入された。

役割と機能

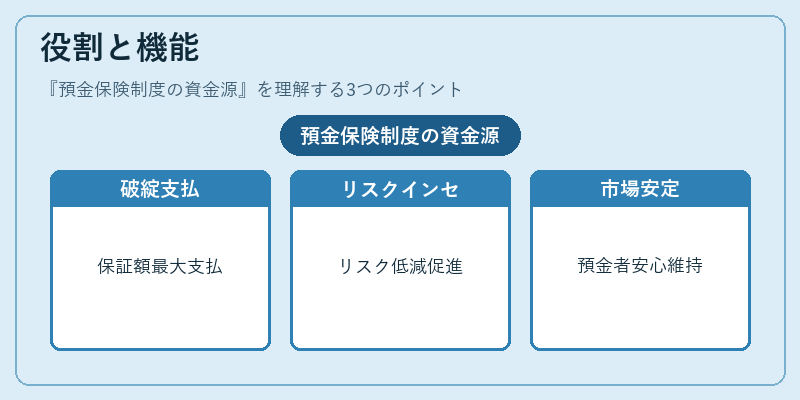

資金源は預金保険基金の運営基盤として不可欠である。具体的には以下のような場面で活用される。

1. 破綻時支払:銀行が清算に追い込まれた際、保護基金から被保護預金者へ最大保証額まで資金を支払う。

2. リスク管理のインセンティブ:保険料率は機関ごとのリスク指標に連動させることで、金融機関が自己資本比率や信用リスクを低減する動機付けとなる。

3. 市場信頼性の維持:預金者が安心して預金できる環境を提供し、デモクラシー的な「恐怖による引き出し」を防止する。

こうした役割は、金融危機時における連鎖破綻(コントラクト・クロスオーバー)リスクの緩和にも寄与している。

特徴

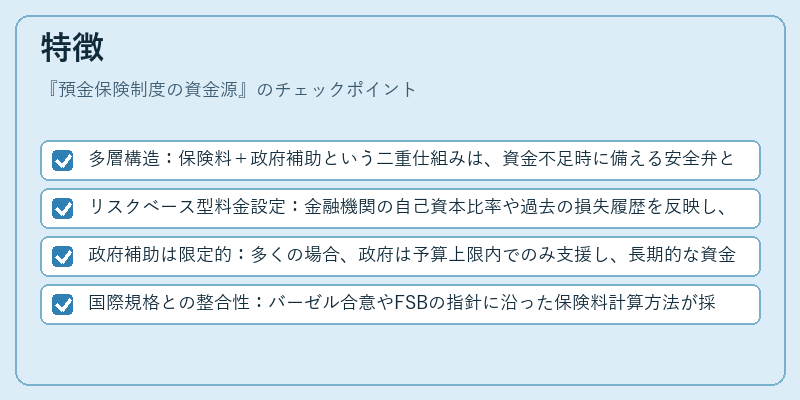

- 多層構造:保険料+政府補助という二重仕組みは、資金不足時に備える安全弁として機能する。

- リスクベース型料金設定:金融機関の自己資本比率や過去の損失履歴を反映し、保険料が増減することで市場メカニズムと連動。

- 政府補助は限定的:多くの場合、政府は予算上限内でのみ支援し、長期的な資金自立性を促す設計となっている。

- 国際規格との整合性:バーゼル合意やFSBの指針に沿った保険料計算方法が採用されることが多く、国際比較可能性が高い。

これらの特徴は、単なる預金者保護枠を超えた金融システム全体の安定化メカニズムとして位置付けられる。

現在の位置づけ

近年、低金利環境やデジタルバンキングの拡大に伴い、預金保険制度の資金源は再検討が進んでいる。特に、リスクベース型料金設定の精緻化を図りつつ、政府補助の割合を適正化する動きが顕著だ。また、金融庁や中央銀行が定期的に保護基金の財務健全性を監査し、必要に応じて資金源構造の調整を提案している。さらに、国際的にはFATCAやSOX法といった規制枠組みとの相互作用も注目される点であり、預金保険制度は金融市場全体の透明性・安定性向上に貢献し続けている。

続きを読むには確認が必要です

関連記事