預金保険の保険金支払遅延報告要件とは、預金保険機構等が保険金支払いに遅延が生じた場合に、一定期間内に金融庁へ報告する義務を課す規定である。

目次

概要

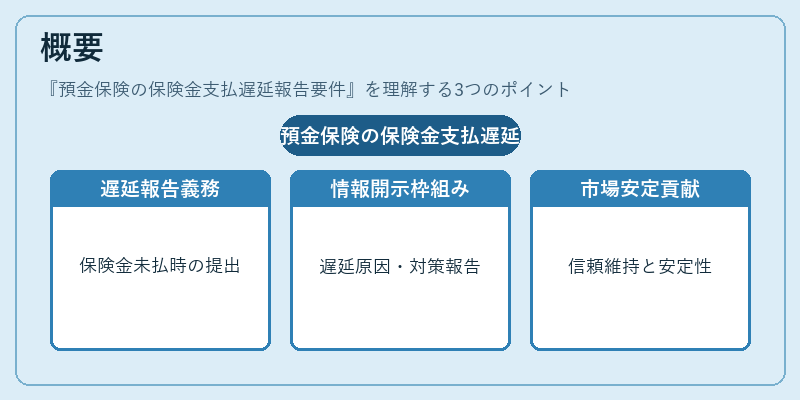

預金保険制度は、金融機関の倒産時に預金者を救済するために設けられた社会的安全網である。保険金支払遅延報告要件は、その制度運営の透明性と健全性を確保する目的から導入された。具体的には、保険金が予定通りに支払われない場合、預金保険機構は「遅延理由」「遅延期間」「対策計画」等をまとめた報告書を金融庁へ提出しなければならない。この要件は、預金者の信頼維持と市場全体の安定性に寄与する。制度設計上、遅延が発生した際の情報開示義務を明文化することで、監督機関が迅速かつ的確に介入できる枠組みを提供している。

役割と機能

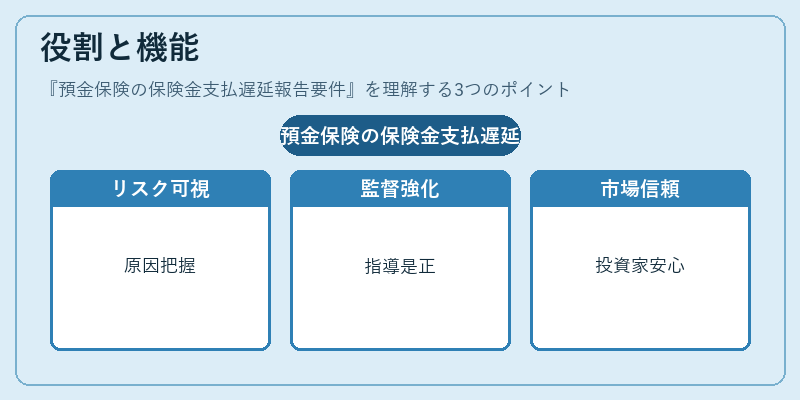

- リスク可視化 – 保険金支払遅延の原因や影響範囲を定量・定性で把握し、預金保険機構内部および金融庁への情報共有を促進する。

- 監督強化 – 金融庁が報告内容をもとに、対象金融機関の財務健全性やリスク管理体制を再評価し、必要に応じて指導・是正措置を講じる。

- 市場安定化 – 遅延情報が速やかに公表されることで、預金者の行動パターン(引き出し潮流)を抑制し、金融システム全体への波及リスクを緩和する。

- 制度信頼性維持 – 透明性の高い報告体制は、国内外投資家や国際機関に対して日本の預金保険制度が堅実であることを示す重要な証拠となる。

特徴

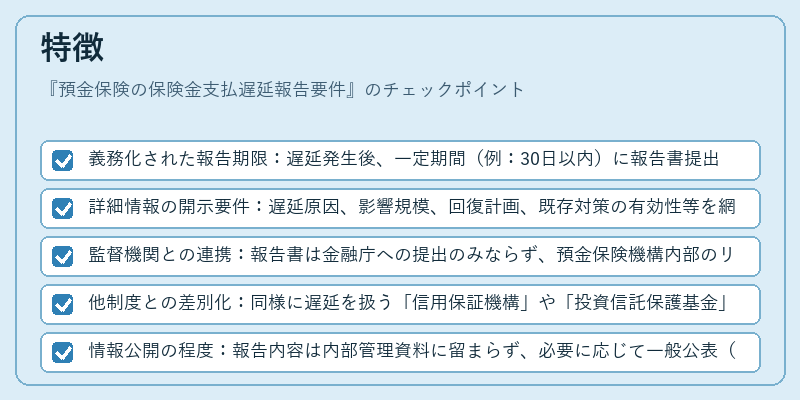

- 義務化された報告期限:遅延発生後、一定期間(例:30日以内)に報告書提出が求められる。

- 詳細情報の開示要件:遅延原因、影響規模、回復計画、既存対策の有効性等を網羅的に記載する必要がある。

- 監督機関との連携:報告書は金融庁への提出のみならず、預金保険機構内部のリスク管理部門と協働して作成される。

- 他制度との差別化:同様に遅延を扱う「信用保証機構」や「投資信託保護基金」などとは異なり、預金保険は個人預金者の直接的救済を目的としている点が顕著。

- 情報公開の程度:報告内容は内部管理資料に留まらず、必要に応じて一般公表(例:金融庁ウェブサイト)されるケースもある。

現在の位置づけ

近年、デジタルバンキングやフィンテック企業の拡大に伴い、預金保険対象となる金融機関の構造が変化している。これを受けて金融庁は報告要件の適用範囲や具体的指針を定期的に見直し、遅延発生時の迅速な情報共有体制を強化している。また、国際的な監督基準(バーゼル合意・FSBガイドライン)との整合性を図るため、報告書のフォーマットや内容に関する指導も行われている。結果として、預金保険の保険金支払遅延報告要件は、金融機関のリスク管理と監督体制の健全化を担う重要な規制ツールとなっており、今後もデジタル資産やクロスボーダー取引の拡大に応じた柔軟性が求められる。

×

続きを読むには確認が必要です