預金保険の保険金支払対象外者とは、預金保険制度において保険金を受け取る権利が認められない個人または法人である。具体的には、預金保険法に基づき定められた除外条件を満たす者が該当する。

概要

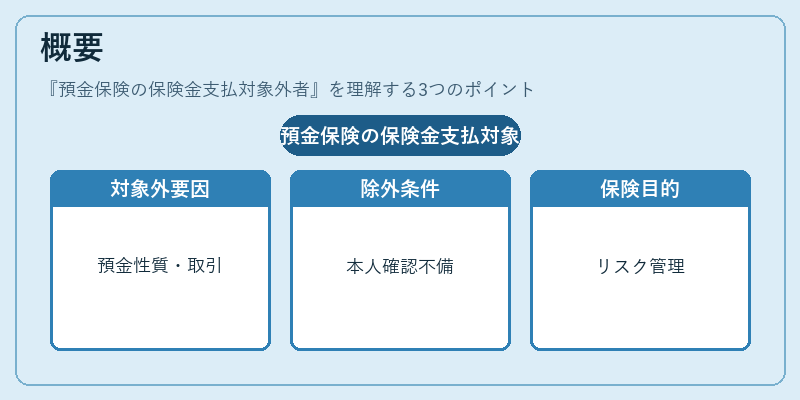

預金保険制度は金融機関の破綻時に預金者を保護するために設けられた仕組みである。制度は、預金者の信頼確保と金融システム全体の安定を目的としている。しかし、すべての預金者が対象になるわけではなく、一定の条件に該当する「保険金支払対象外者」を除外している。除外は主に、預金の性質や取引方法、本人確認手続きの不備など、リスク管理上問題と判断されるケースを想定して設けられている。

役割と機能

保険金支払対象外者という概念は、金融庁が設定した規制枠内で預金保険制度の健全性を維持するために機能する。具体的には、次のような場面で重要となる。

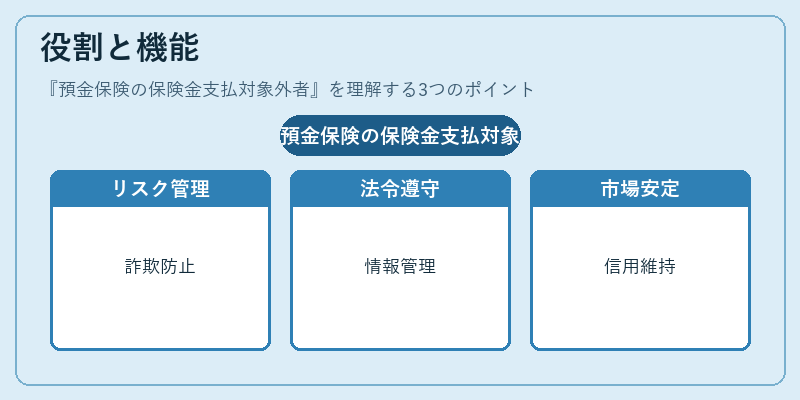

1. リスク管理:本人確認や取引履歴に不備がある預金者は、詐欺やマネーロンダリングのリスクが高いと判断されるため、保険金支払対象外にすることで制度全体への影響を最小化できる。

2. 法令遵守:金融庁が定める適合性原則や利益相反規制に基づき、金融機関は顧客情報の正確な管理を求められる。このプロセスで除外対象者が特定されれば、保険金支払の可否が決まる。

3. 市場安定:破綻時に不適切に預金が引き出されるリスクを低減し、金融機関全体の信用維持につなげる。

特徴

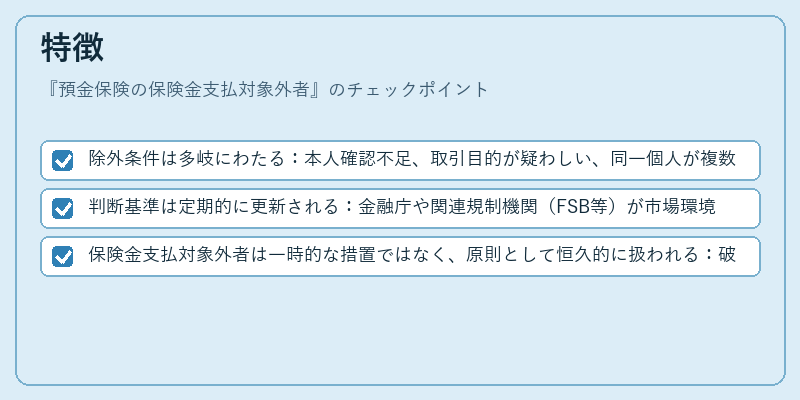

- 除外条件は多岐にわたる:本人確認不足、取引目的が疑わしい、同一個人が複数口座で預金保険を重複取得しようとするケースなど。

- 判断基準は定期的に更新される:金融庁や関連規制機関(FSB等)が市場環境の変化に応じて見直すため、除外対象者リストは動的である。

- 保険金支払対象外者は一時的な措置ではなく、原則として恒久的に扱われる:破綻後も保険金の請求が認められない点が特徴。

現在の位置づけ

近年、デジタルバンキングやネット銀行の普及に伴い、本人確認プロセスはオンラインで完結するケースが増えている。これにより、除外対象者の判定基準も電子情報管理を前提としたものへ移行している。また、マネーロンダリング対策(FATCAやAML)との連携強化により、預金保険制度内でのリスク評価はさらに厳格化されている。金融庁は定期的にガイドラインを更新し、金融機関が適切な除外判断を行えるよう支援している。結果として、預金保険の保険金支払対象外者は、制度全体の信頼性と市場安定性を守る上で不可欠な概念となっている。

続きを読むには確認が必要です